離婚時に夫婦で共有名義の不動産を持っている場合、「住宅ローンが残っている」「相手と連絡を取りたくない」「住み続けたいが出ていく側の持分が邪魔」など、いくつもの問題が重なります。しかし、結論から言えば、離婚時の共有持分は「財産分与」という枠組みで処理するのが原則であり、放置することだけは避けるべきです。この記事では、離婚に伴う共有持分の処理方法を、ローン形態別・ケース別に整理して解説します。

この記事を書いた人

訳あり不動産 買取相談センター 編集部

共有持分・再建築不可・空き家・相続不動産など、売却時に判断が難しい不動産情報を調査・整理する編集チームです。公式情報や公開データをもとに、相談先選びで迷いやすいポイントを中立的にまとめています。

目次

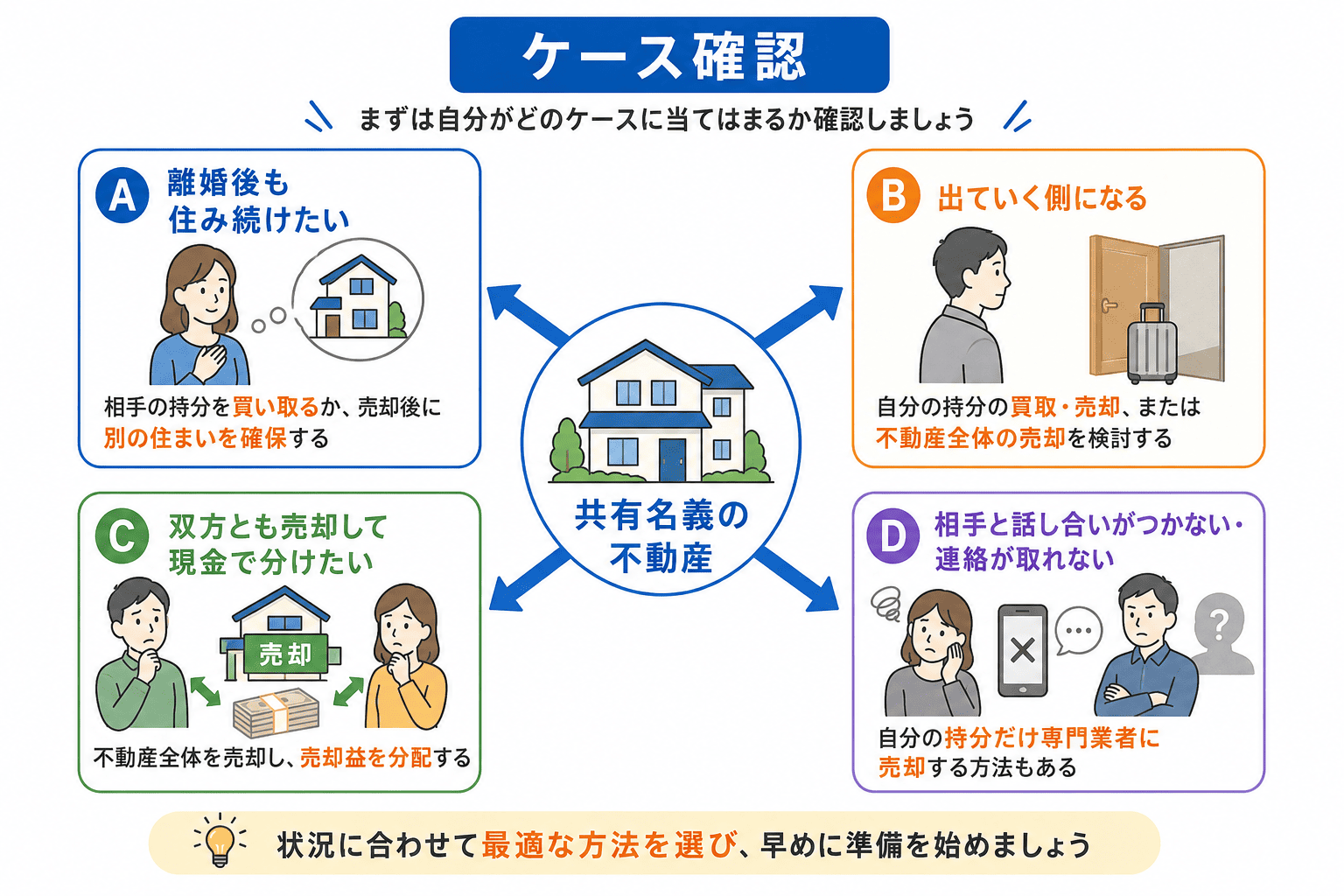

まずは自分のケースを確認する

離婚時の共有持分の処理方法は、大きく以下の4つのパターンに分かれます。自分がどのケースに当てはまるか、先に確認しておくと読み進めやすくなります。

- A:離婚後も住み続けたい → 相手の持分を買い取るか、売却後に別の住まいを確保する

- B:出ていく側になる → 自分の持分の買取・売却、または不動産全体の売却を検討する

- C:双方とも売却して現金で分けたい → 不動産全体を売却し、売却益を分配する

- D:相手と話し合いがつかない・連絡が取れない → 自分の持分だけ専門業者に売却する方法もある

以下では、すべてのケースに共通する財産分与の基本ルールから解説し、それぞれの具体的な進め方を紹介します。

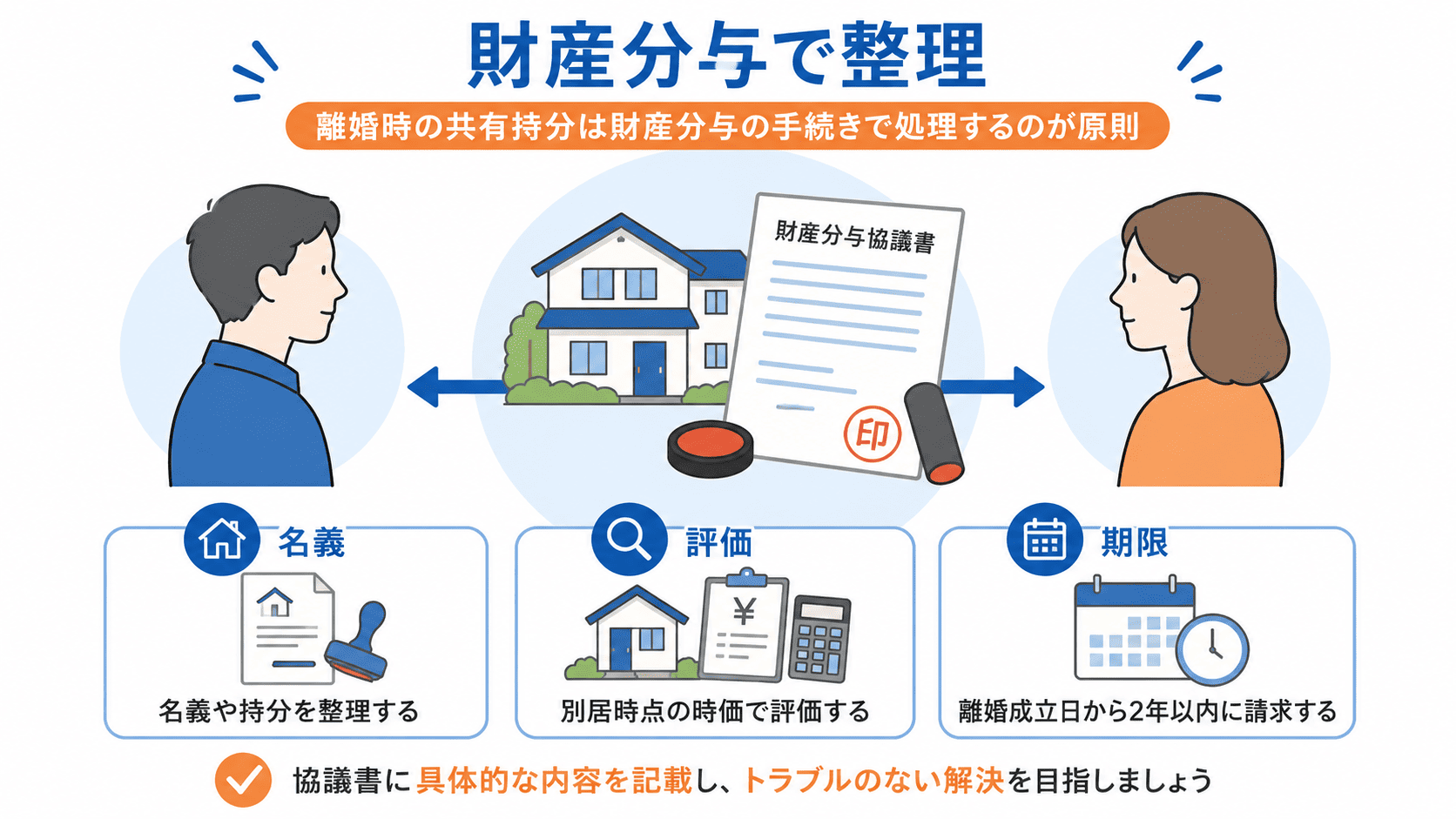

離婚時の共有持分は「財産分与」で処理するのが原則

離婚しても、不動産の共有名義は自動的には変わりません。名義を変更したり、不動産を処分したりするには、「財産分与」という手続きを経る必要があります。

財産分与とは何か

財産分与とは、夫婦が婚姻中に協力して築いた財産を、離婚時に公平に分配する手続きです(民法768条)。不動産だけでなく、預貯金や有価証券、自動車なども対象になります。

ポイントは以下の3つです。

- 基準日は原則として「別居時」:別居した日を基準に、その時点で存在した財産が分与の対象になります

- 分配割合は原則「2分の1ずつ」:登記上の持分割合とは関係なく、実務上はほとんどのケースで折半と扱われます

- 特有財産は対象外:結婚前から持っていた財産や、相続・贈与で得た財産は分与の対象になりません

補足

持分割合と財産分与の割合は別物

例:夫7:妻3の持分割合で登記している場合でも、財産分与では夫婦それぞれ2分の1ずつと評価されるのが一般的です。持分割合が少ない側が「損をする」わけではありません。ただし、特有財産(親からの頭金支援など)がある場合はその割合が考慮されます。

不動産の評価額はどう決めるか

財産分与では、不動産を「別居時点の時価(不動産会社の査定額)」で評価するのが一般的です。固定資産税評価額はあくまで公的な指標であり、時価とは乖離していることが多いため、財産分与の評価基準には使いません。

評価額に納得がいかない場合は、各自が不動産会社に見積もりを取ったり、不動産鑑定士に鑑定を依頼したりすることもあります。査定額に開きがある場合は、複数社の査定を比較して調整するのが現実的です。

財産分与請求には期限がある

財産分与の請求は、離婚成立日から2年以内に行わなければなりません(民法768条2項)。この期間を過ぎると、家庭裁判所に財産分与を請求する権利が消滅します。

また、離婚協議書に「清算条項」(お互いに財産上の請求をしないことを約束する条項)を入れると、後から財産分与を請求できなくなります。清算条項を入れる前に、対象となる不動産や預貯金をできるだけ漏れなくリストアップしておくことが重要です。あとになって「あの土地も分与対象だった」と気づいても、清算条項があると請求できません。

不動産の処理方法については、離婚協議書や公正証書に具体的に記載しておくことを推奨します。特に「売却する場合の売却時期」「買取価格の算定方法」「名義変更の手続き負担」まで決めておくと、後々のトラブルを防げます。

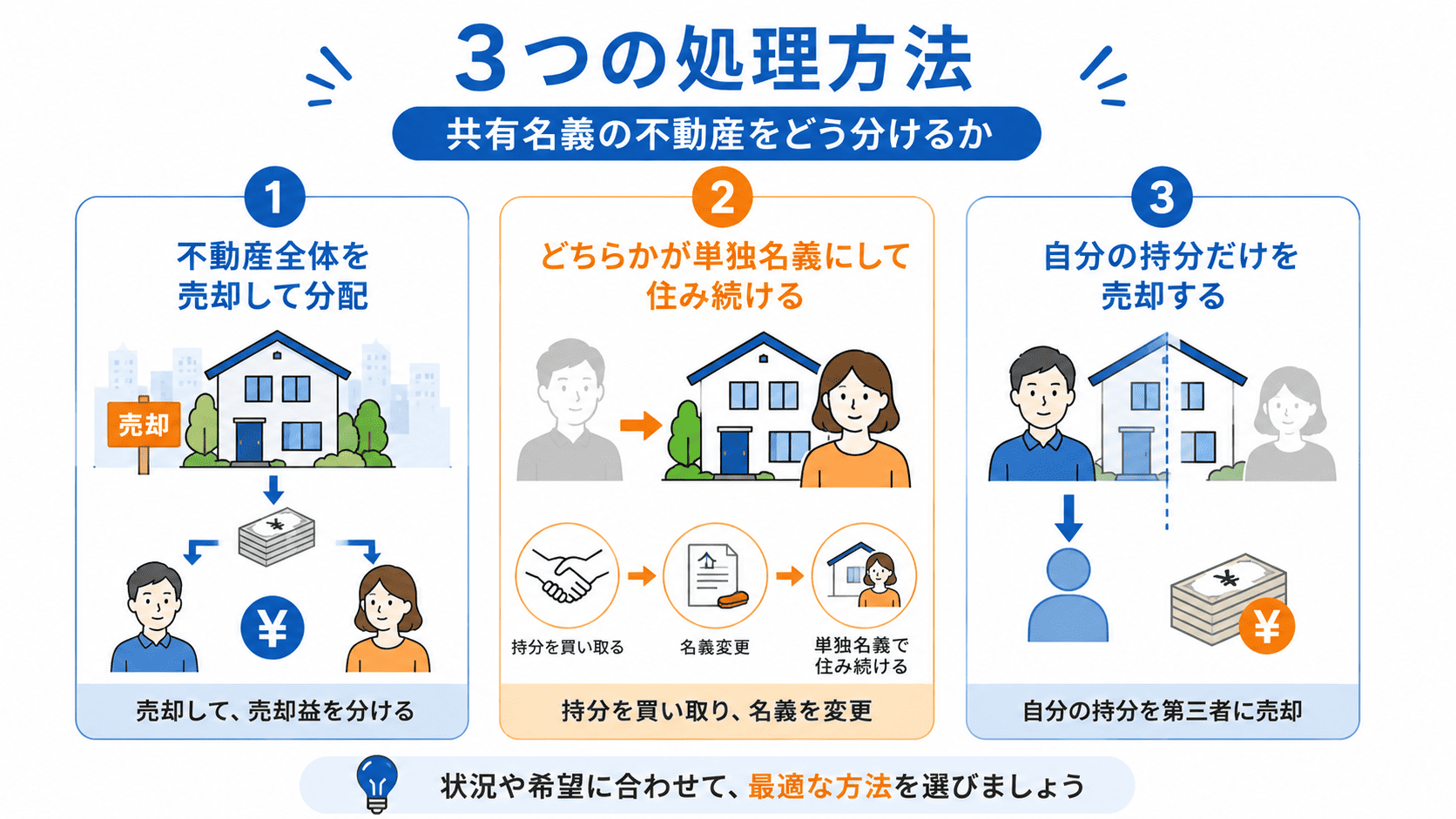

【3つの処理方法】共有名義の不動産をどう分けるか

離婚時の共有名義不動産の処理方法は、大きく3つあります。それぞれの特徴を整理します。

方法①:不動産全体を売却して現金で分配する

最もシンプルで公平な方法です。不動産を第三者に売却し、売却益からローン残債や諸費用を差し引いた金額を夫婦で分配します。

- メリット:共有関係を完全に解消できる。現金で分けるため不公平感が少ない

- デメリット:住み慣れた家を離れなければならない。売却までに時間がかかる

- 向くケース:双方とも住み続ける意思がない/住宅ローンを完済したい/オーバーローン気味で整理したい

方法②:どちらかが単独名義にして住み続ける

一方が相手の持分を買い取り、単独名義に変更して住み続ける方法です。

- メリット:子どもの転校や生活環境の変化を最小限に抑えられる

- デメリット:相手の持分を買い取るまとまった資金が必要。住宅ローンがある場合は借り換えの審査が必要

- 向くケース:住み続ける側に収入がある/子どもがいて環境を変えたくない/相手が売却に応じない

方法③:自分の持分だけを売却する

自分の共有持分だけを第三者や買取業者に売却する方法です。民法上、共有持分は他の共有者の同意なしに自由に売却できます(民法206条)。

- メリット:相手の同意が不要でスピーディー。話し合いがつかない場合でも進められる

- デメリット:共有持分の買取価格は市場価格より低くなる(一般的に市場価格×持分割合×30〜50%程度)。住宅ローンが残っていると売却不可

- 向くケース:ローンが完済済み/相手と話し合いができない/早く現金化して離婚を進めたい

注意

持分だけを売却するときの注意点

離婚協議中に自分の持分だけを勝手に売却すると、財産分与の話し合いで不利になる可能性があります。売却した事実が「財産を隠した」「協議を乱した」と判断され、親権や慰謝料の交渉に悪影響を及ぼすこともあります。売却する前に、できれば相手方や弁護士に相談するのが望ましいです。

3つの方法を比較する

| 比較項目 | ①全体売却 | ②単独名義化 | ③持分だけ売却 |

|---|---|---|---|

| 必要資金 | 売却益が出る場合あり | まとまった資金が必要 | ほぼ不要 |

| 相手の同意 | 必要(共有者全員) | 必要(持分譲渡の合意) | 不要 |

| 手続きの複雑さ | 中程度 | 複雑(ローン借り換え等) | 比較的簡単 |

| 現金化のスピード | 数ヶ月〜 | 交渉次第 | 比較的早い |

| 共有解消の確実性 | 完全解消 | 完全解消 | 新共有者が入る可能性 |

| ローンがある場合 | 売却金で完済可 | 借り換え審査が必要 | 原則不可 |

どの方法を選ぶにしても、「住宅ローンが残っているかどうか」が選択肢を大きく左右します。ローンがある場合の対応については、次のセクションで詳しく解説します。

共有持分は、物件の状態だけでなく、持分割合やローン残債、相手との関係によって最適な処理方法が変わります。ここまでの3つの方法を比較して「自分はどの方法が現実的か」を考えてみてください。

特に、相手との話し合いがつかない場合や、早く現金化したい場合は、③の持分売却が選択肢になります。持分買取に対応している業者を選ぶ際には、「離婚案件の対応実績」「買取価格の透明性」「他共有者への通知が必要かどうか」を事前に確認しておくと安心です。1社だけで判断せず、複数の業者から査定を取って比較することをおすすめします。

共有持分の売却で迷ったら

共有持分に強い買取業者を比較

共有持分は、一般的な不動産よりも権利関係や共有者との調整が問題になりやすい分野です。 高く・早く・安全に売却を進めるには、共有持分や訳あり不動産の買取に慣れた専門業者を複数比較することが大切です。

ワケガイ

株式会社ネクスウィル

共有持分を含む訳あり不動産を、全国対応の専門会社に相談したい人向け

- スタッフ全員が宅地建物取引士

- 士業連携あり

- 契約不適合責任の免責相談可

ラクウル

株式会社ネクサスプロパティマネジメント

スピード感を重視して、現況のまま早めに整理したい人向け

- AI査定あり

- 自社直接買取

- 弁護士・司法書士連携

成仏不動産

マークスライフ株式会社

共有持分に加えて、事故物件や相続・残置物問題もある人向け

- 事故物件特化

- 特殊清掃・遺品整理対応

- 相続・税務相談も視野

| 業者名 | 対応エリア | 共有持分との相性 | スピード | 費用 | 特徴 | 相談先 |

|---|---|---|---|---|---|---|

| No.1 ワケガイ 株式会社ネクスウィル | 全国 | 共有持分・再建築不可・空き家など幅広い訳あり不動産に対応 | 最短3日で現金化 | 査定無料・仲介手数料不要 |

|

公式サイト |

| No.2 ラクウル 株式会社ネクサスプロパティマネジメント | 全国 | 共有持分・事故物件・再建築不可など幅広い難案件に対応 | 最短即日 | 査定・現地調査無料 |

|

公式サイト |

| No.3 成仏不動産 マークスライフ株式会社 | 全国 | 事故物件・孤独死・ゴミ屋敷など心理的負担の大きい物件に強い | 最短即日入金 | 査定無料・買取後の売主責任なしを訴求 |

|

公式サイト |

| No.4 訳あり物件買取プロ 株式会社ブリリアント | 東京都・埼玉県・千葉県・神奈川県 | 1都3県の借地権・底地・再建築不可・共有持分などに対応 | 最短7日実績あり | 査定・出張費無料 |

|

公式サイト |

| No.5 借地権相談所 株式会社ハウスクル | 東京都・神奈川県・埼玉県・千葉県 | 借地権・底地・地主トラブルなど権利関係の複雑な案件に強い | スピーディーに売買可能 | 相談・出張・調査無料 |

|

公式サイト |

※ 買取価格や対応可否は、物件の所在地、持分割合、共有者との関係、登記状況、残置物の有無などで変わります。 共有持分の売却では、1社だけで決めず、複数社の査定条件を比較することをおすすめします。

本コンテンツには広告リンクを含みます。掲載内容は公式サイト等で確認できる情報をもとに整理しています。

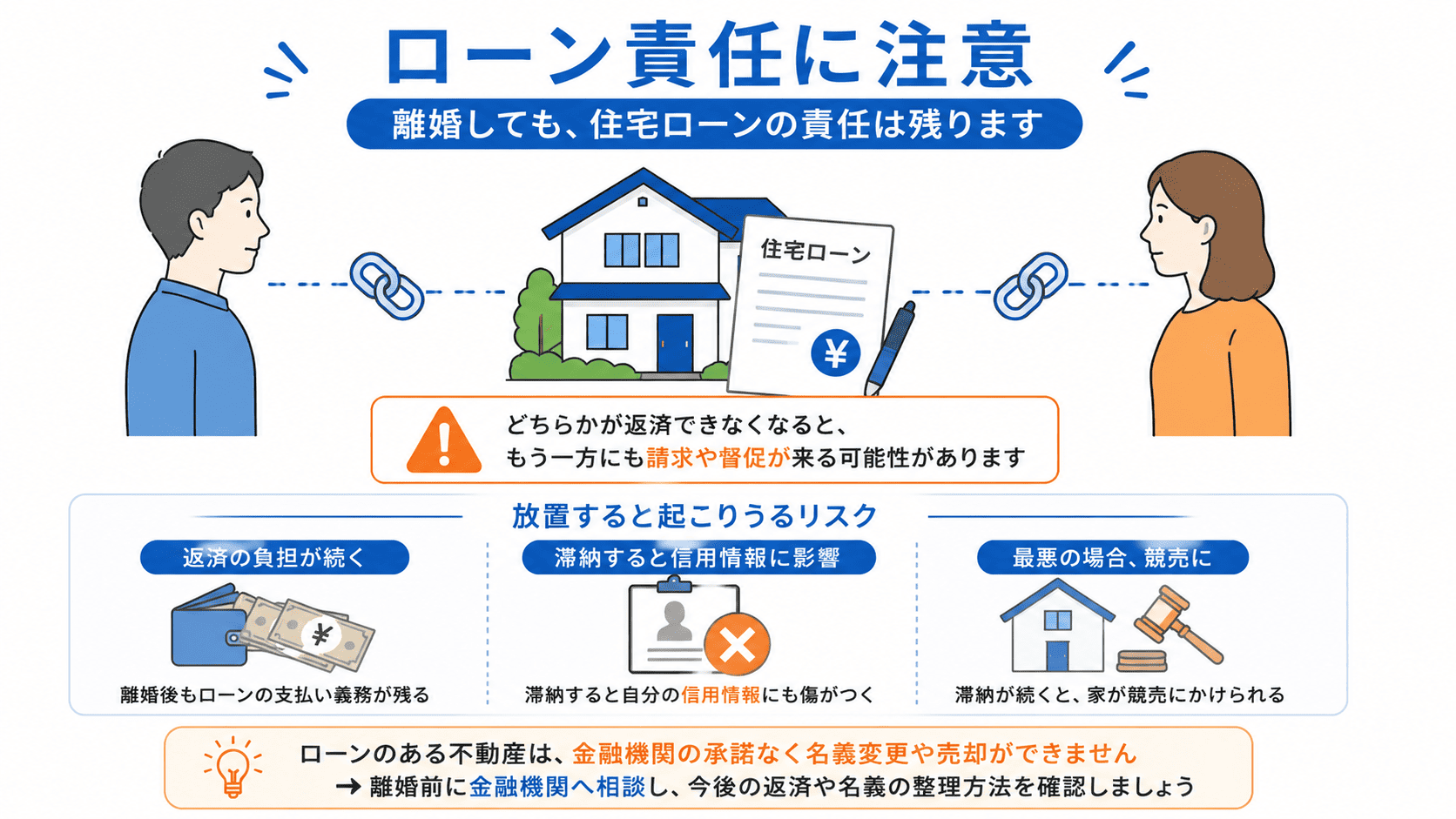

ペアローン・連帯債務で離婚した場合の注意点

住宅ローンを夫婦で組んでいる場合、単に「財産分与で半分ずつ」では済みません。金融機関の承諾が必要になるなど、いくつものハードルがあります。まず、ローン形態の違いを理解しておくことが重要です。

ペアローン・連帯債務・連帯保証の違い

| 項目 | ペアローン | 連帯債務 | 連帯保証 |

|---|---|---|---|

| 契約の本数 | 夫と妻で別々(2本) | 1本 | 1本 |

| 抵当権 | 2本設定される | 1本 | 1本 |

| 債務者 | 夫(債務者)+妻(債務者) | 夫(主債務者)+妻(連帯債務者) | 夫(主債務者)のみ 妻は連帯保証人 |

| 団体信用生命保険 | 各人が加入可能 | 金融機関による | 連帯保証人は非加入 |

| 住宅ローン控除 | 各人が受けられる | 各人が受けられる | 連帯保証人は対象外 |

| 離婚時の処理の難しさ | 非常に難しい | 非常に難しい | 比較的調整しやすい |

ペアローンと連帯債務は、離婚後もお互いのローン契約が残り続けるという点で共通しています。どちらか一方が支払いを滞らせると、もう一方に全額の請求が来るリスクがあります。

離婚後も連帯債務が残り続けるリスク

例えば、ペアローンで購入した家に妻と子どもが住み続け、夫が別居したとします。このとき、夫のローンも妻のローンも別々に残ったままです。

- 夫が新しい生活でローン返済を滞納すると、金融機関から妻に全額の請求が来る

- 妻が返済できない場合、家は競売にかけられ、住み続けている妻と子どもが退去を余儀なくされる可能性がある

- 夫婦間の「返済する」という約束は、金融機関との契約とは別問題。銀行は約束の内容に関係なく、契約上の債務者に請求する

このリスクを避けるには、離婚時にローンの名義変更や借り換えを行い、単独名義に切り替えるのが理想です。

借り換えの現実的なハードル

ローンの借り換えには、金融機関の審査に通る必要があります。一般的に、年収に対する年間返済額の割合(返済比率)が30〜35%以内であること、安定した収入があることが条件です。

例えば、ローン残高3,000万円を35年で借り換える場合(金利1.5%と仮定)、年間返済額は約110万円になります。この場合、必要な年収はおおむね320万〜370万円以上が目安です。

- 専業主婦(主夫)が住み続けるケース:収入がないと単独での借り換えはほぼ不可能。パート収入のみでは審査が通らないことが多い

- 正社員でも年収が低いケース:返済比率の制限で借り換え額が不足する場合がある

- 自営業・フリーランス:安定した収入実績が求められる

借り換えが難しい場合は、全体売却や任意売却など別の方法を検討することになります。

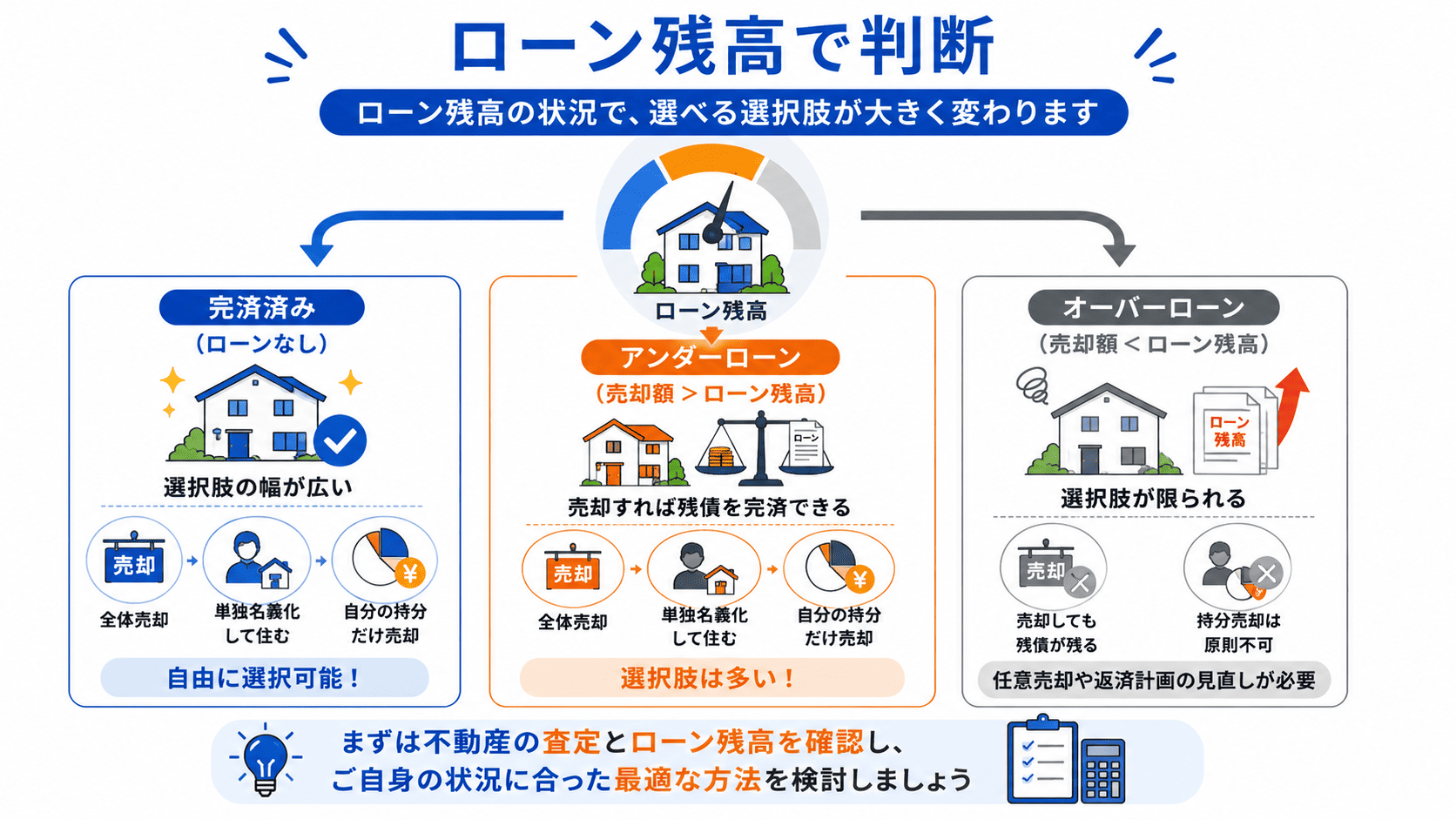

ローン残高別|離婚後の選択肢がどう変わるか

住宅ローンの残高によって、選べる処理方法が変わります。以下の3つの状態に分けて整理します。

①ローン完済済み(またはローンなし)

最も選択肢が多いパターンです。上記の3つの方法すべてが検討可能です。抵当権が設定されていないため、持分の売却も自由に行えます。相手との話し合いがつかない場合でも、自分の持分だけを買取業者に売却することができます。

②アンダーローン(時価 > ローン残債)

不動産の価値がローン残債を上回っている状態です。売却すればローンを完済した上で現金が残るため、選択肢は広がります。

- 全体売却:売却益を分配できる

- 単独名義化:借り換え審査を通れば住み続けられる。ただし、残った側が一人でローンを支払える収入が必要

- 持分売却:ローンがある場合、金融機関が抵当権の解除に同意しないケースが多く、基本的には不可

③オーバーローン(時価 < ローン残債)

不動産を売却してもローンが完済できない状態です。この場合、選択肢は限られます。

- 全体売却はできない(通常の売却ではローンが残るため)

- 任意売却:金融機関の同意を得て、市場価格で売却し、残債は分割返済する方法。信用情報に事故情報として登録される(いわゆるブラックリスト)ため、新たなローンの審査に影響が出る可能性がある

- 住み続けながら返済:どちらかが住み続け、ローンの支払いを続ける。ただし、連帯債務の場合は相手の滞納リスクが残る

- 自己破産:最終手段。不動産を失い、信用情報にも長期間大きな影響が残る

| ローン状態 | 全体売却 | 単独名義化 | 持分売却 | 任意売却 |

|---|---|---|---|---|

| ローン完済・なし | ○ | ○ | ○ | — |

| アンダーローン | ○ | △(借り換え審査必須) | × | — |

| オーバーローン | × | △(返済継続のみ) | × | ○ |

ポイント

持分だけの売却は「ローン完済済み」が大前提

住宅ローンが残っている状態では、金融機関が抵当権を解除しない限り、持分だけを切り離して売却することは現実的にはできません。離婚に伴う持分売却を考えるなら、まずローンの残高と完済の可否を確認してください。

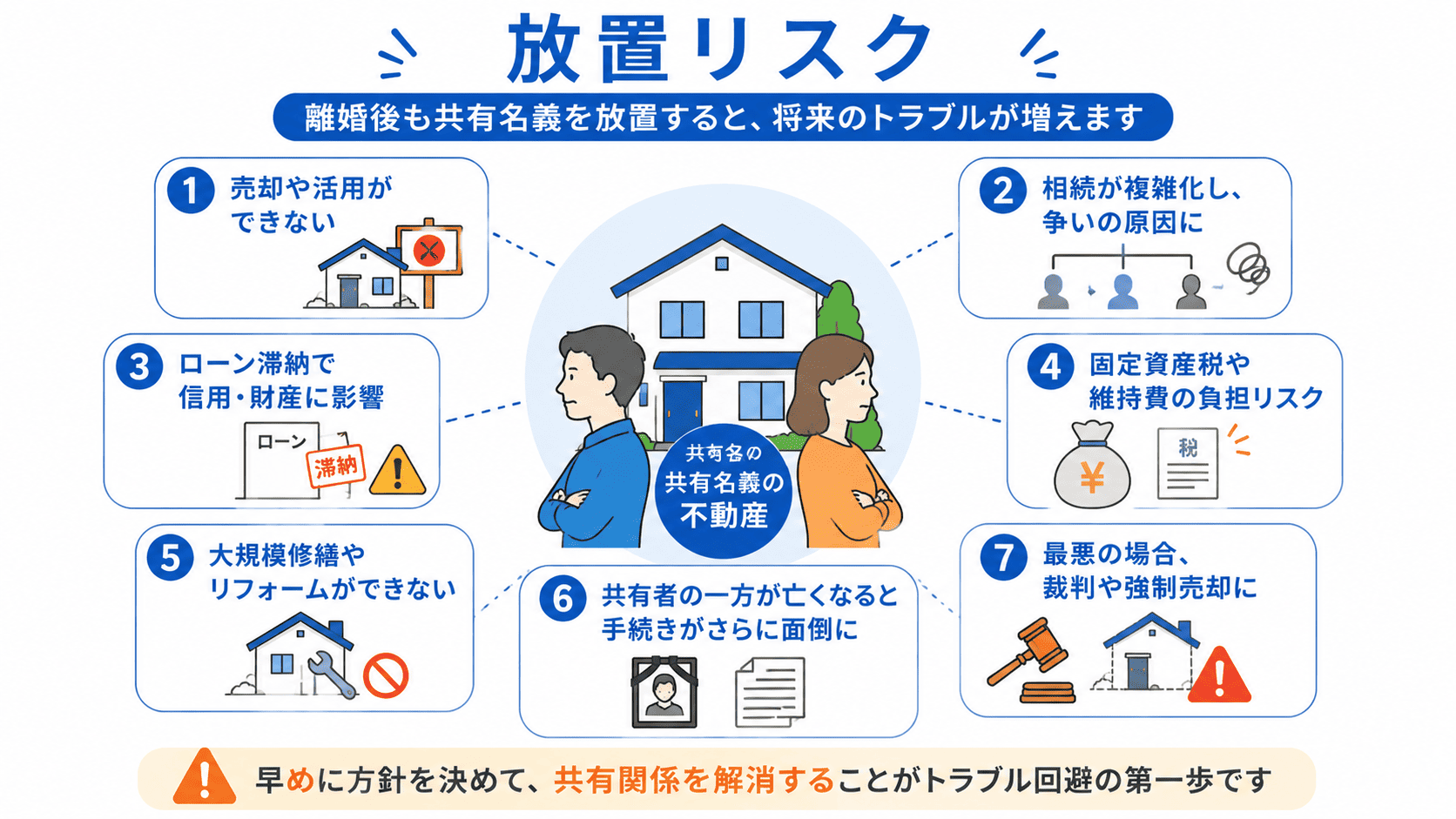

離婚後も共有名義を放置する7つのリスク

「話し合いが面倒」「時間がない」「とりあえず現状維持でいいや」と、離婚後も共有名義のまま放置するのは、以下のようなリスクを伴います。

- 売却・活用に全員の同意が必要になる:将来売りたいと思っても、元配偶者の所在が不明や連絡が取れないと進められない

- 住宅ローン契約違反になる可能性:金融機関によっては「自己居住用」を条件としているため、離婚後に出ていく側が住まないと契約違反になるケースがある

- 相続が発生すると権利関係が複雑化:元配偶者が亡くなると、その相続人(再婚相手や子ども)との間で共有関係が継続する

- 相手のローン滞納で競売リスク:連帯債務の場合、相手が滞納すれば自分の知らないところで競売にかけられる

- 固定資産税などの負担で揉める:名義上の共有者全員に納税義務があり、支払い方法をめぐってトラブルになる

- 新たなローンを組めない:共有名義が残っていると、連帯債務が信用情報に影響し、新たな住宅ローンやカードローンの審査に通らないことがある

- いつでも共有物分割請求(裁判)のリスクがある:財産分与の2年制限とは別に、共有状態が続く限り元配偶者はいつでも共有物分割請求を起こせる(民法256条)。裁判所から強制的に売却されるリスクがある

離婚後はなるべく早い段階で、共有状態を解消する方向で動くことを推奨します。

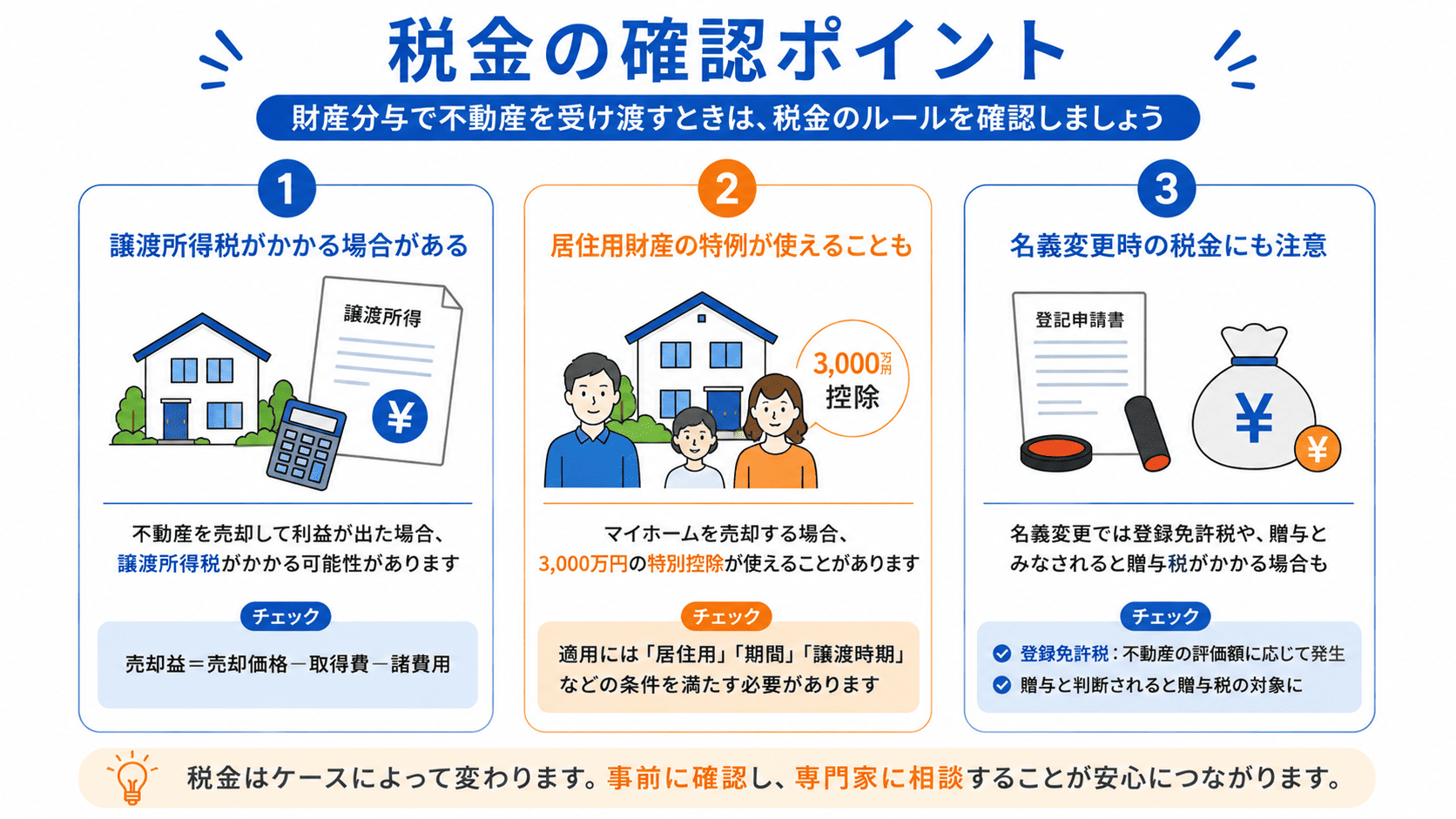

財産分与と税金|知っておくべき3つのポイント

離婚に伴う不動産の処理には、税金が大きく関わります。確定申告の要否も含めて、代表的な論点を整理します。

①譲渡所得税と「みなし譲渡」

財産分与で相手に不動産を渡した場合、「時価で譲渡した」とみなされ、譲渡所得税が課税される可能性があります(国税庁No.3114)。

具体的には、分与時の不動産の時価から取得費と譲渡費用を差し引いた金額に対して課税されます。住み続ける側が「もらう側」でも、税金は「渡す側」に課税されるのが原則です。譲渡所得の金額によっては、数十万〜百万円単位の税金が発生するケースもあります。

②3,000万円特別控除が使える条件

居住用財産を売却した場合、譲渡所得から最高3,000万円を控除できる特例があります。この特例は、財産分与による譲渡でも一定の条件を満たせば適用可能です。

- 離婚後3年以内の譲渡であること

- 譲渡する側が離婚時点でその家に住んでいたこと

- 譲渡後、配偶者や元配偶者が住み続けることがないこと(住み続ける人がいる場合は特例の対象外)

条件が複雑で、適用の可否は個別事情に大きく依存します。該当しそうな場合は、税理士に事前確認をすることをおすすめします。

③贈与税・登録免許税・不動産取得税

財産分与の範囲内であれば、贈与税は原則非課税です。ただし、財産分与を超える部分や、扶養的・慰謝料的要素が強い場合は、贈与税の対象となる可能性があります。

名義変更に伴う登録免許税は、財産分与による所有権移転登記であれば課税されますが、税率は登記原因によって異なるため、司法書士に事前確認することをおすすめします。

不動産取得税は、清算的財産分与なら非課税とされるのが一般的ですが、自治体によって判断が分かれる場合もあるため、管轄の都道府県税事務所で確認すると安心です。

ポイント

税金の判断は個別事情が大きく影響する

同じ離婚でも、居住期間、時価と取得費の差、持分割合、財産分与方法によって税額が大きく変わります。独断で判断せず、税理士または国税庁の案内(タックスアンサー)を確認した上で手続きを進めましょう。

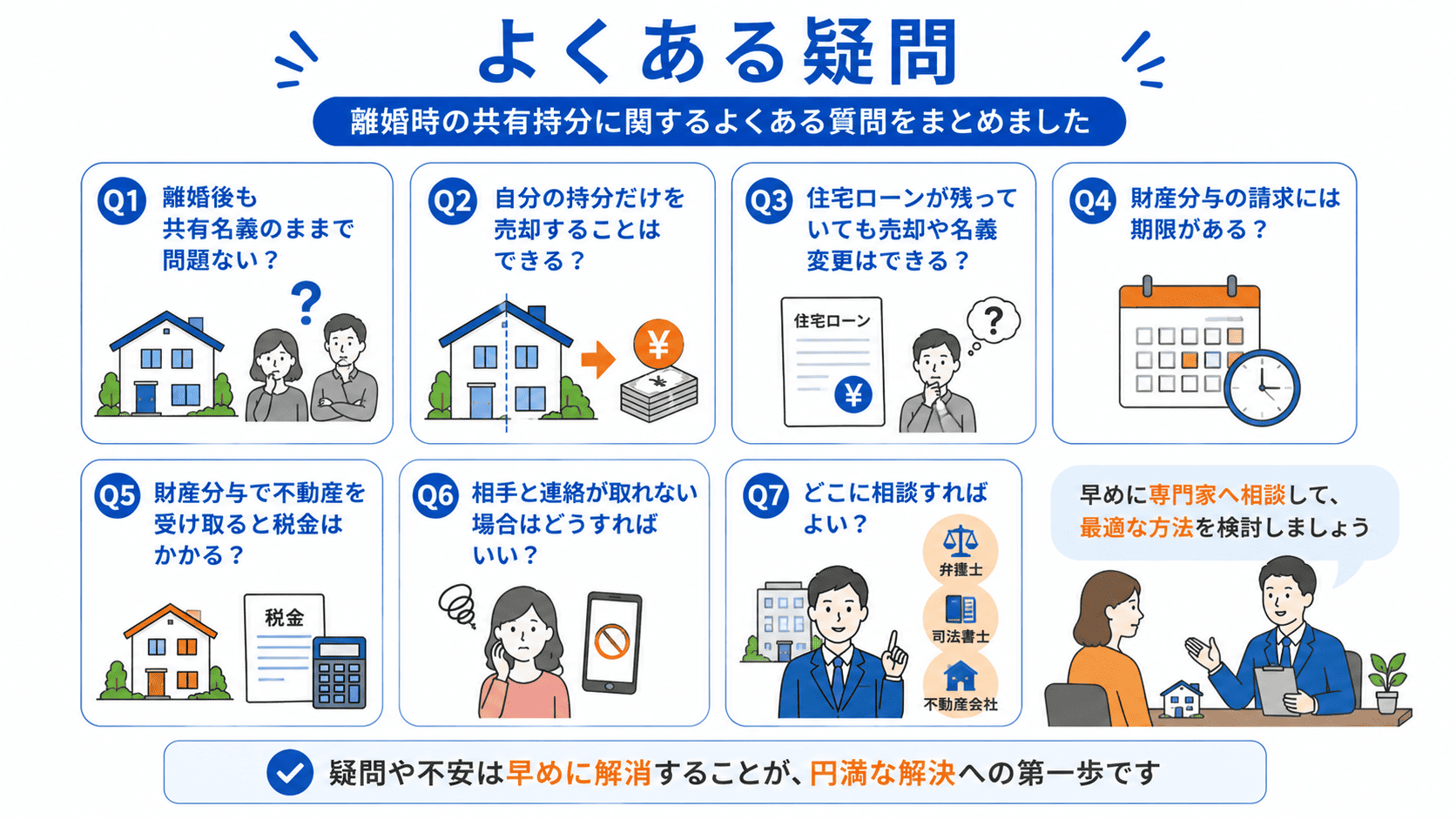

離婚時の共有持分に関するよくある質問

Q1. 離婚後も共有名義のまま住み続けることはできますか?

A. 物理的には可能です。ただし、住宅ローンの契約条件(自己居住用)に違反する可能性や、元配偶者が共有物分割請求を起こすリスクがあります。また、将来の売却に全員の同意が必要になるなど、実務上の不便が生じます。長期的には共有解消を目指すのが現実的です。

Q2. 自分の持分だけ売るとき、元配偶者の同意は必要ですか?

A. 法律上は不要です(民法206条・249条)。共有持分は単独で自由に処分できます。ただし、離婚協議中に勝手に売却すると、財産分与や親権などの話し合いで不利になるリスクがあります。また、買取業者によっては「他共有者への事前通知が必要」としている場合もあるため、契約前に確認しましょう。

Q3. 住宅ローンが残っていても持分売却できますか?

A. 原則としてできません。金融機関が抵当権を設定しているため、持分だけを切り離して売却することは現実的には難しいです。ローン残債がある場合の選択肢は、全体売却(アンダーローンの場合)か、任意売却(オーバーローンの場合)が中心になります。

Q4. 離婚から何年以内なら財産分与できますか?

A. 離婚成立日から2年以内です(民法768条2項)。この期間を過ぎると家庭裁判所に財産分与を請求できなくなります。ただし、2年以内であれば協議自体はいつでも可能ですが、相手が応じない場合は期間内に調停や審判の申立てをする必要があります。

Q5. 連帯債務で離婚後、元配偶者がローンを滞納したらどうなりますか?

A. 金融機関からもう一方の連帯債務者にも全額の支払い請求が来ます。日常的に滞納が続けば、不動産が競売にかけられるリスクがあります。夫婦間で「元配偶者が支払う」と約束していても、金融機関には通用しません。このリスクを回避するには、離婚時にローンの一本化(借り換え)を進めることが理想です。

Q6. 財産分与で不動産をもらったら税金がかかりますか?

A. 財産分与の範囲内であれば、もらう側に贈与税は原則かかりません。ただし、渡す側には譲渡所得税が課税される可能性があります(みなし譲渡)。また、分与後に不動産を売却する場合は、通常の譲渡所得税の対象になります。贈与税・譲渡所得税の詳細は税理士に確認することをおすすめします。

Q7. オーバーローンの家がある場合、どうすればいいですか?

A. 選択肢は限られます。任意売却(金融機関の同意を得て市場価格で売却し、残債は分割返済)が現実的な方法の一つです。ただし、任意売却は信用情報に「事故情報」として登録されるため、新たな住宅ローンやカードローンの審査に影響が出る可能性があります。また、どちらかが住み続けて返済を継続する方法もあります。自己破産は最終手段で、その場合は不動産を失い、信用情報に長期間影響が残ります。まずは弁護士や司法書士に相談し、返済計画を整理しましょう。

まとめ|離婚時の共有持分は放置せず、早めに方針を決める

離婚時の共有持分の処理で最も避けるべきは「何も決めずに放置すること」です。放置すると、ローン滞納リスク、相続の複雑化、新たなローンの審査障害など、後々大きな問題に発展します。

最後に、自分の状況に応じた次の一手を整理します。

- 住み続けたい場合:まず相手の持分買取が可能か検討。ローンがあれば金融機関への借り換え相談が先決。資金が足りなければ、買取業者への相談も選択肢

- 出ていく側の場合:ローン完済済みなら自分の持分の買取を検討。ローンがあれば全体売却の提案を相手にしてみる。相手が応じなければ任意売却や弁護士相談も視野に

- 話し合いができない場合:ローンがなければ持分売却で現金化も可能。ローンがある場合は、まず弁護士に相談し、共有物分割請求を含めた法的整理を検討する

共有持分の問題は、不動産の知識と法律の知識の両方が必要です。状況に応じて、不動産買取業者、弁護士、司法書士、税理士など、必要な専門家に早めに相談することをおすすめします。