共有持分の放棄は、民法第255条で認められた権利であり、他の共有者の同意がなくても単独で行えます。ただし、「意思表示だけで登記は不要」と考えると、固定資産税の支払い義務が残り続けるなど、後々思わぬ問題を招きます。

この記事では、共有持分の放棄について、手続きの流れ・必要書類・登記の要否・かかる費用・注意点までを実務的に解説します。放棄を検討する前に、必ず確認しておくべきポイントをまとめました。

この記事で分かること

- 共有持分の放棄は民法上可能で、他の共有者の同意は不要

- 放棄だけでは登記名義は変わらず、持分移転登記まで必要

- 放棄には費用(登録免許税・司法書士報酬)がかかる

- 放棄すると持分を取得した他の共有者に贈与税が発生するケースがある

- 放棄できないケースもある(最後の一人・権利濫用)

- 放棄より売却の方が現実的なケースもある

この記事を書いた人

訳あり不動産 買取相談センター 編集部

共有持分・再建築不可・空き家・相続不動産など、売却時に判断が難しい不動産情報を調査・整理する編集チームです。公式情報や公開データをもとに、相談先選びで迷いやすいポイントを中立的にまとめています。

目次

自分は放棄できる?3つの質問でチェック

この記事を読み進める前に、以下の3つにチェックを入れてみてください。

| No. | 質問 | チェック |

|---|---|---|

| 1 | あなた以外に他の共有者がまだ存在する | □ |

| 2 | 共有持分に抵当権や差押えがついていない | □ |

| 3 | 現金化する必要がなく、無償で手放すことに納得している | □ |

すべてチェックがついた方は、放棄の手続きを現実的に検討できます。1つでもチェックがつかない場合は、放棄が難しいか、放棄よりも売却や別の手段の方が適している可能性があります。該当するケースについては、記事内で解説します。

共有持分を手放す方法は「放棄」だけではありません。買取を比較すれば、物件の状態によっては現金化できることもあります。共有持分や訳あり不動産の査定に慣れた会社を比較しておくことで、手取り額や進め方の違いを把握しやすくなります。

共有持分の売却で迷ったら

共有持分に強い買取業者を比較

共有持分は、一般的な不動産よりも権利関係や共有者との調整が問題になりやすい分野です。 高く・早く・安全に売却を進めるには、共有持分や訳あり不動産の買取に慣れた専門業者を複数比較することが大切です。

ワケガイ

株式会社ネクスウィル

共有持分を含む訳あり不動産を、全国対応の専門会社に相談したい人向け

- スタッフ全員が宅地建物取引士

- 士業連携あり

- 契約不適合責任の免責相談可

ラクウル

株式会社ネクサスプロパティマネジメント

スピード感を重視して、現況のまま早めに整理したい人向け

- AI査定あり

- 自社直接買取

- 弁護士・司法書士連携

成仏不動産

マークスライフ株式会社

共有持分に加えて、事故物件や相続・残置物問題もある人向け

- 事故物件特化

- 特殊清掃・遺品整理対応

- 相続・税務相談も視野

| 業者名 | 対応エリア | 共有持分との相性 | スピード | 費用 | 特徴 | 相談先 |

|---|---|---|---|---|---|---|

| No.1 ワケガイ 株式会社ネクスウィル | 全国 | 共有持分・再建築不可・空き家など幅広い訳あり不動産に対応 | 最短3日で現金化 | 査定無料・仲介手数料不要 |

|

公式サイト |

| No.2 ラクウル 株式会社ネクサスプロパティマネジメント | 全国 | 共有持分・事故物件・再建築不可など幅広い難案件に対応 | 最短即日 | 査定・現地調査無料 |

|

公式サイト |

| No.3 成仏不動産 マークスライフ株式会社 | 全国 | 事故物件・孤独死・ゴミ屋敷など心理的負担の大きい物件に強い | 最短即日入金 | 査定無料・買取後の売主責任なしを訴求 |

|

公式サイト |

| No.4 訳あり物件買取プロ 株式会社ブリリアント | 東京都・埼玉県・千葉県・神奈川県 | 1都3県の借地権・底地・再建築不可・共有持分などに対応 | 最短7日実績あり | 査定・出張費無料 |

|

公式サイト |

| No.5 借地権相談所 株式会社ハウスクル | 東京都・神奈川県・埼玉県・千葉県 | 借地権・底地・地主トラブルなど権利関係の複雑な案件に強い | スピーディーに売買可能 | 相談・出張・調査無料 |

|

公式サイト |

※ 買取価格や対応可否は、物件の所在地、持分割合、共有者との関係、登記状況、残置物の有無などで変わります。 共有持分の売却では、1社だけで決めず、複数社の査定条件を比較することをおすすめします。

掲載順は当サイト編集部の評価基準(対応範囲・公開情報の充実度・スピード等)によるものです。

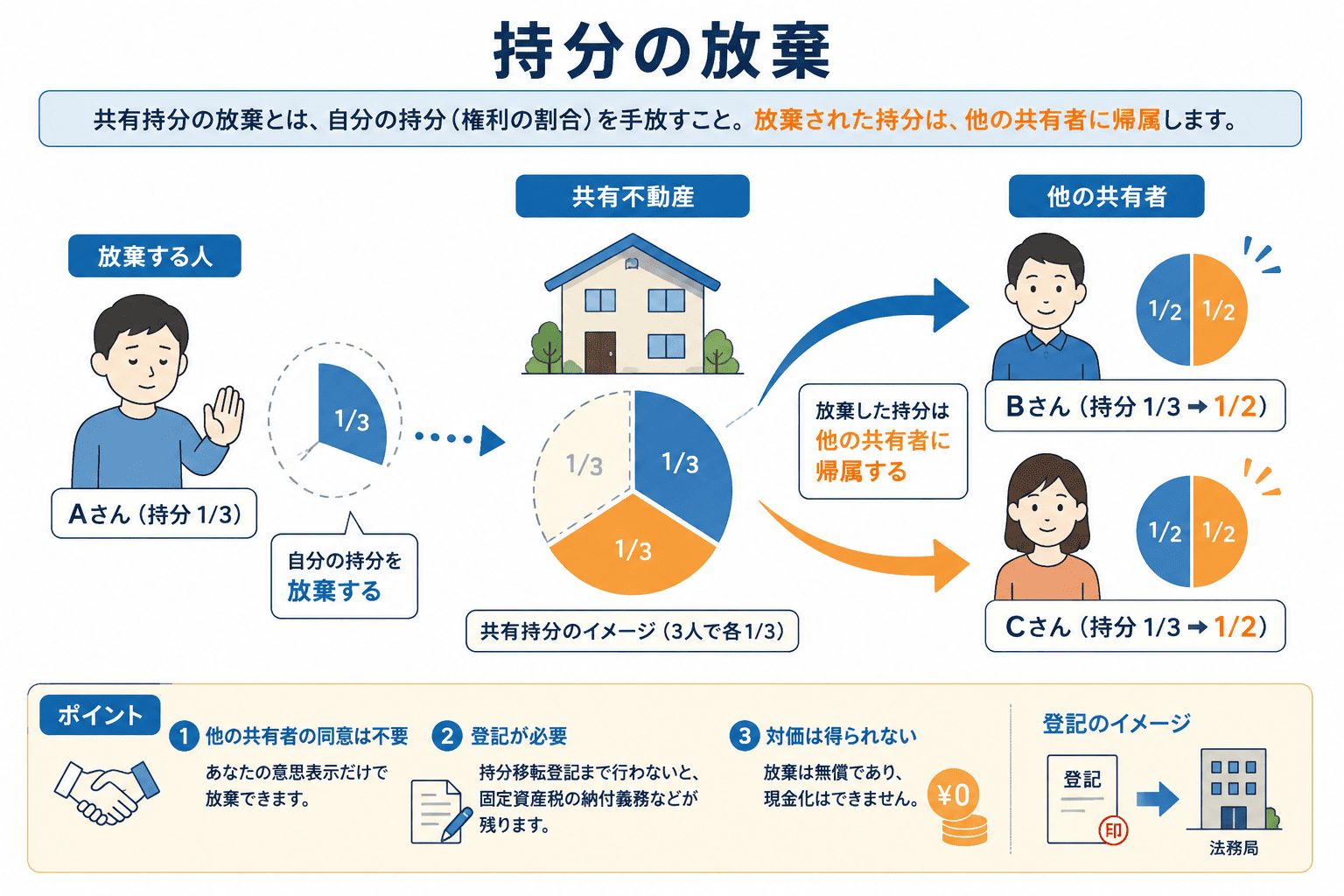

共有持分の放棄とは?民法上の根拠と基本の仕組み

共有持分の放棄とは、複数人で不動産を共有している状態で、自分の持分(権利の割合)を手放すことです。放棄された持分は、他の共有者に自動的に帰属します。

この放棄が法律上認められている根拠が、民法第255条です。

(持分の放棄及び共有者の死亡)

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

民法255条が認める「単独行為」

共有持分の放棄は、法的には「単独行為」という性質を持っています。つまり、他の共有者の同意を得る必要がなく、あなたの意思表示だけで法的な効力が生じます(最判昭和42年6月22日)。

放棄の意思表示は、他の共有者に到達する必要すらないとされています。とはいえ、実務上は後々のトラブルを避けるために、内容証明郵便などで明確に通知するのが一般的です。

放棄の3つのポイント

共有持分の放棄を理解するうえで、押さえておくべき3つのポイントを整理します。

| ポイント | 内容 |

|---|---|

| ①他の共有者の同意 | 不要。単独で意思表示できる |

| ②登記の要否 | 必須。持分移転登記まで行わないと固定資産税の納付義務が残る |

| ③対価 | 得られない。放棄は無償であり、現金化はできない |

②が特に重要です。「放棄した=終わり」ではありません。登記が完了するまでは、固定資産税の納付義務や、土地工作物責任(民法717条)から解放されない点に注意が必要です。

放棄された持分が複数の共有者にどう配分されるかも確認しておきましょう。共有者がA・Bの2人であれば、Aが放棄した持分はBにそのまま帰属します。A・B・Cの3人で各3分の1ずつの場合、Aが放棄するとBとCの持分がそれぞれ2分の1ずつになります(従来の持分割合に応じて按分されます)。

相続放棄とは何が違う?

「放棄」という言葉が似ているため、共有持分の放棄と相続放棄を混同している人も少なくありません。両者はまったく別の制度です。

| 項目 | 共有持分の放棄 | 相続放棄 |

|---|---|---|

| 対象 | 特定の不動産の共有持分のみ | 被相続人の全財産(プラス・マイナス含む) |

| タイミング | いつでも可能 | 相続開始を知った日から3ヶ月以内 |

| 手続き先 | 法務局(登記) | 家庭裁判所 |

| 他の共有者への影響 | 持分が他の共有者に帰属 | 次順位の相続人が相続する |

| 効果 | 特定の持分のみ手放す | 最初から相続人ではなかったことになる |

たとえば、相続で実家の土地をきょうだい3人で共有した後、「自分だけいらないから放棄したい」というケースは共有持分の放棄です。一方、相続の発生自体をなかったことにしたい場合は相続放棄を選びます。

相続放棄をすると預貯金も含めたすべての財産を失いますが、共有持分の放棄は特定の不動産だけを手放せる点で選択肢が限定的です。

あわせて読みたい

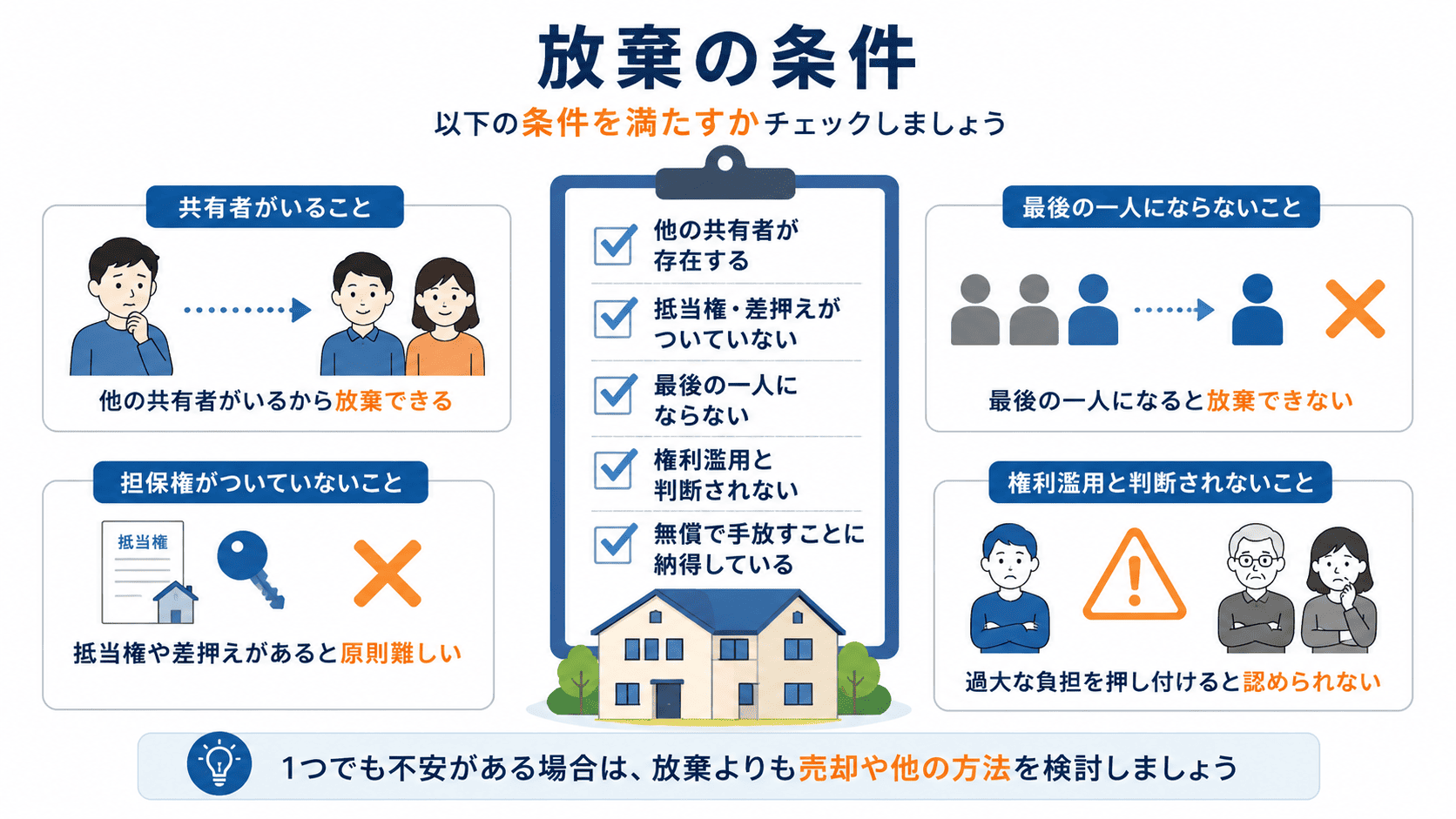

自分は放棄できる?放棄の可否を分ける条件

共有持分の放棄は原則として自由ですが、すべてのケースで可能というわけではありません。ここでは「放棄できるケース」と「放棄が難しい・できないケース」を整理します。

放棄できるケース

以下の条件に当てはまる場合、共有持分の放棄は現実的な選択肢になります。

- 不動産に資産価値がほとんどなく、買取業者も買い取らない

- 管理費・固定資産税の負担が重く、手放すことでコストを削減したい

- 他の共有者が複数いて、自分が最後の一人ではない

- 他の共有者が登記手続に協力的である(または協力を得られる見込みがある)

- 現金化する必要がなく、無償で手放すことに納得している

特に「自分が最後の一人にならないこと」は重要です。詳しくは後述します。

放棄が難しい・できないケース

次のようなケースでは、共有持分の放棄が難しい、またはできません。

①自分が最後の一人になった場合

共有者が複数いる状態だからこそ、持分の放棄が認められています。もし他の共有者が先に次々と放棄し、自分が最後の一人になった時点で、その不動産はあなたの単独所有になります。単独所有権の放棄は、相続土地国庫帰属制度などの特例を除いて認められていません。

つまり、「先に放棄した者勝ち」という側面があることを認識しておく必要があります。

②権利濫用と判断されるケース

一方的な持分放棄が、残された共有者に過大な負担を強いる場合、権利の濫用(民法1条2項・3項)として放棄が認められない可能性があります。

実際の裁判例(東京地裁 令和3年7月14日判決)では、共有者が持分を放棄して管理保全の役割から逃れようとした行為について、「著しく相当性を欠く」として権利濫用と判断され、放棄が認められませんでした。

③共有持分に抵当権などが設定されている場合

あなたの持分に抵当権などの担保権が設定されている場合、理論上は放棄自体は可能ですが、担保権の負担は他の共有者に承継されるというのが実務的な扱いです。金融機関との調整が必要になるケースもあるため、事前に確認が必要です。

「早い者勝ち」の本当の意味

共有持分の放棄が「早い者勝ち」といわれる理由は2つあります。

理由1:先に意思表示した者が先に放棄できる

共有持分の放棄は単独行為なので、意思表示をした時点で法的な効力が生じます。あなたより先に他の共有者が放棄の意思表示をしてしまえば、その分だけ持分が移動し、結果的にあなたの取り分が変わる可能性があります。

理由2:最後の一人になると放棄できない

上述のとおり、共有者が自分一人になった時点で、その不動産は単独所有となり、放棄はできなくなります。

このため、共有持分を放棄したいと考えるなら、できるだけ早い段階で行動に移すことが推奨されます。

あわせて読みたい

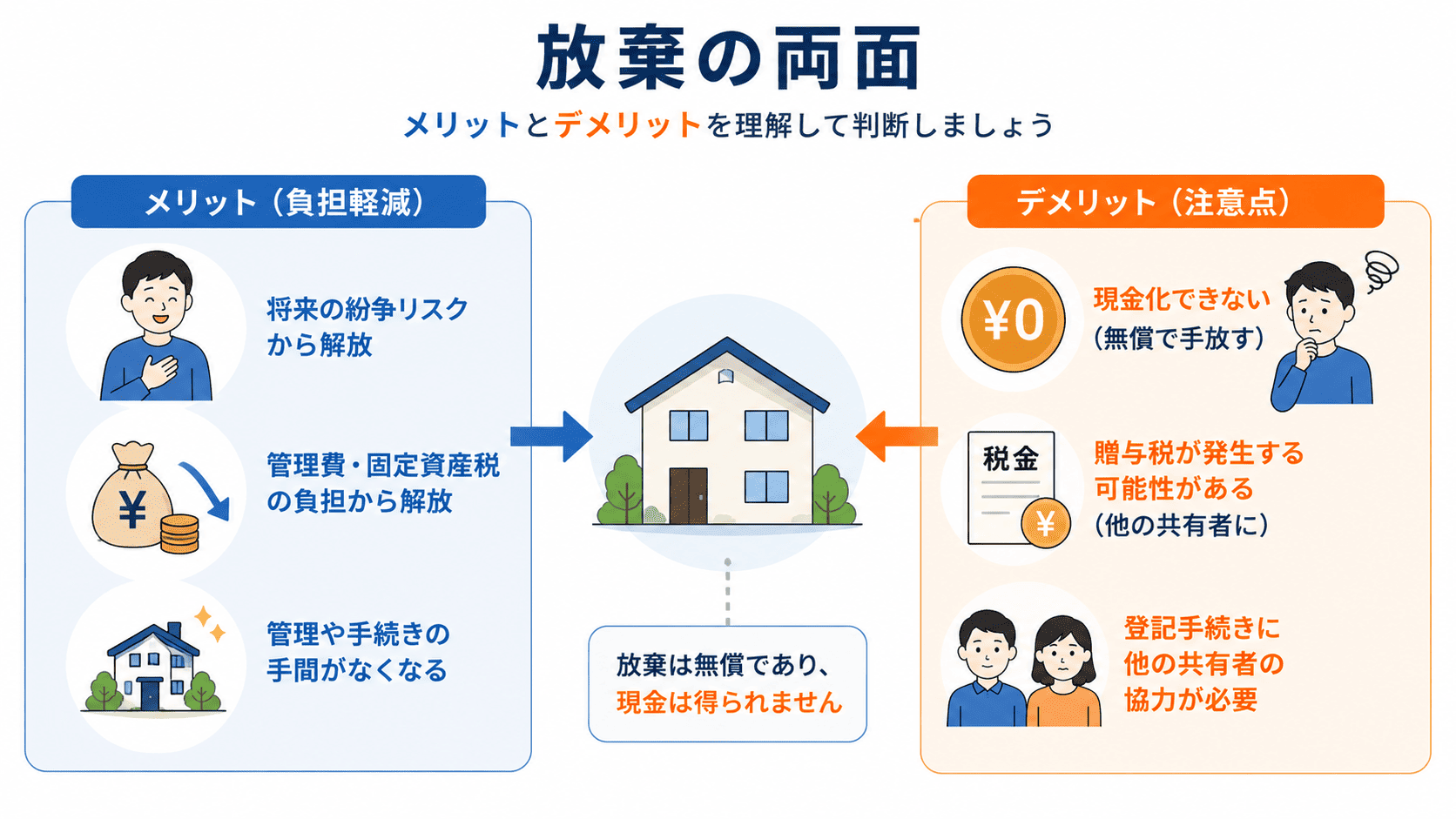

共有持分を放棄するメリット・デメリット

放棄を決断する前に、メリットとデメリットの両面を理解しておくことが重要です。

共有持分を放棄するメリット

①将来の紛争リスクから解放される

共有不動産では、売却や管理方法をめぐって共有者同士の意見が対立することが少なくありません。放棄すれば、これらの意思決定に関わる必要がなくなり、精神的な負担から解放されます。

②管理の手間と費用が削減できる

遠方の土地や利用価値の低い不動産の場合、定期的な管理や草刈り、固定資産税の支払いなど、継続的な負担がかかります。放棄すればこれらの義務から解放されます。

③次世代への負担を減らせる

利用価値の低い共有不動産をそのままにしておくと、相続が発生するたびに共有者が増え、権利関係が複雑化します。放棄することで、子や孫の世代に負の遺産を残さないようにすることができます。

共有持分を放棄するデメリット

①対価が得られない

最も大きなデメリットです。共有持分に資産価値がある場合、放棄するとその価値を0円で手放すことになります。売却すれば現金化できたはずの財産が、一銭にもなりません。

②他の共有者に贈与税が発生する可能性がある

民法上は「原始取得」ですが、税務上は「みなし贈与」として扱われます(相続税法基本通達9-12)。放棄された持分を取得した他の共有者に、贈与税が課税される可能性があります。

具体的には、放棄した持分の固定資産評価額が年間110万円(基礎控除)を超える場合、超えた部分に対して贈与税がかかります。

③登記に他の共有者の協力が必要

放棄自体は単独でできますが、持分移転登記の申請は原則として共同申請(放棄者+取得する共有者全員)が必要です(不動産登記法60条)。他の共有者が非協力的な場合、登記引取請求訴訟を起こす必要が生じることもあります。

④放棄した年の固定資産税は残る

固定資産税は毎年1月1日時点の所有者に課税されます。年度の途中で放棄しても、その年の固定資産税の納付義務は残ります。登記が完了するまでは課税が続く点も注意が必要です。

⑤登記が完了するまでは第三者への責任も残る

登記上の名義が変わらない限り、不動産で事故や損害が発生した場合の土地工作物責任(民法717条)も、形式上はあなたに及ぶ可能性があります。この観点からも、放棄後は速やかに登記を完了させる必要があります。

【比較表】放棄 vs 売却 vs 共有物分割請求

共有関係を離脱する主な方法を比較しました。放棄はあくまでも選択肢の一つであり、状況によっては別の方法が適している場合があります。

| 項目 | 共有持分の放棄 | 持分のみの売却(買取) | 共有物分割請求 |

|---|---|---|---|

| 現金化 | ✕ できない | ◯ できる | △ 換価分割なら可 |

| 他共有者の同意 | 不要(登記は協力が必要) | 不要(持分のみの売却) | 不要(裁判所を通す) |

| 手続の難易度 | 中程度 | 比較的容易 | 難しい(訴訟含む) |

| 費用 | 登録免許税+司法書士報酬 | 業者負担なら0円 | 弁護士費用+裁判費用 |

| 解決までの期間 | 協力次第で1〜3ヶ月 | 最短数日〜数週間 | 半年〜数年 |

| 他共有者への影響 | 贈与税がかかる可能性 | 特に影響なし | 売却や分割を強制される |

| 向いているケース | 価値が低く買取不可の物件 | 価値があり現金化したい | 話し合いがつかない場合 |

この比較表からも分かるとおり、共有持分に資産価値があるなら放棄より売却(買取)の方が有利です。具体的には、以下のようなケースではまず買取を検討する価値があります。

- 土地に再建築の可能性がある、または駐車場などで収益が見込める

- 共有者が少人数で、持分割合が比較的大きい(3分の1以上など)

- 都市部や交通アクセスの良いエリアにある

- 買取業者が「査定可能」と回答した

放棄は0円で手放す行為であり、最後の手段として検討すべき選択肢です。

あわせて読みたい

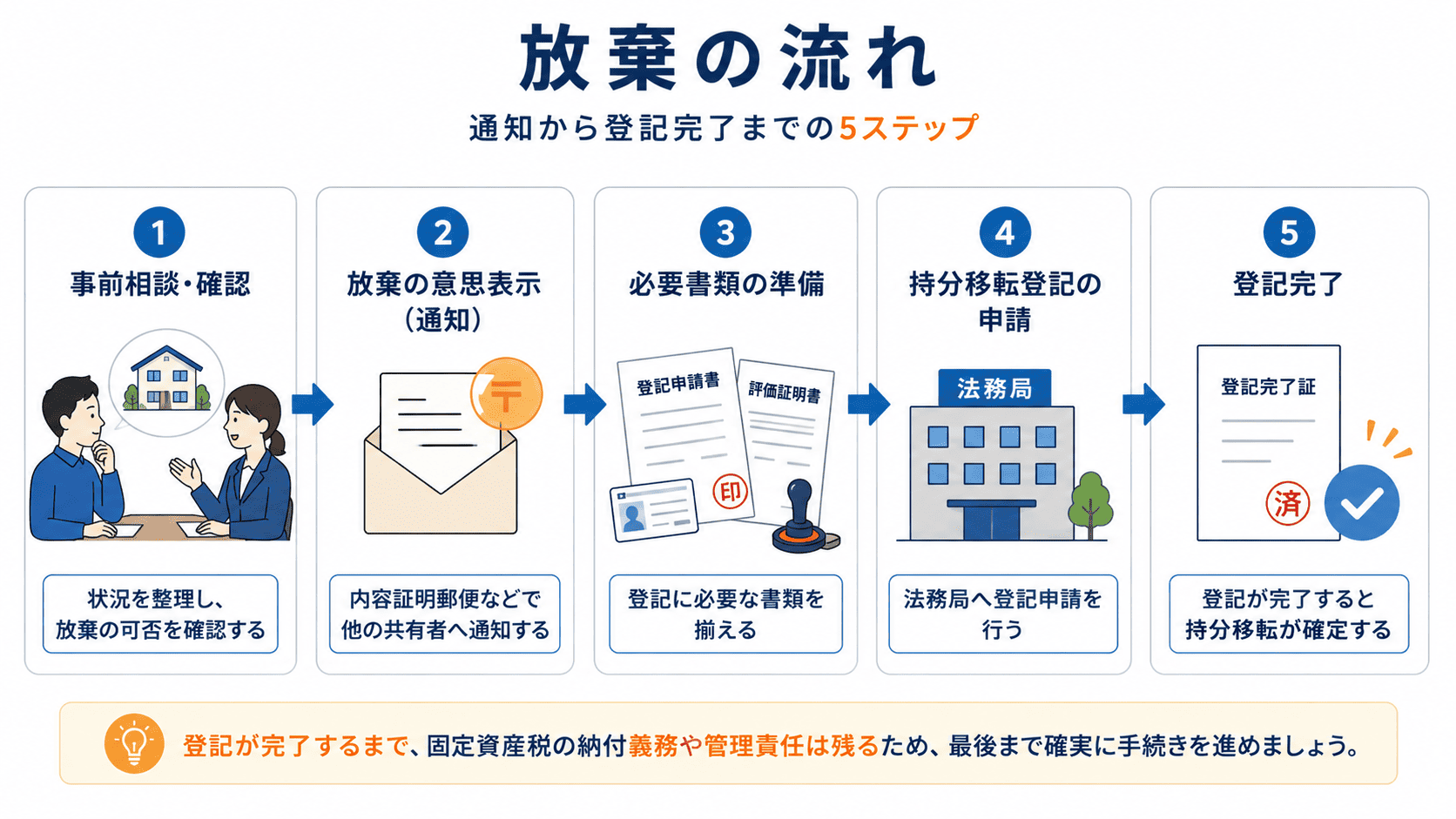

共有持分を放棄する手続きの流れ【5ステップ】

ここからは、実際に共有持分を放棄する際の手続きを、ステップごとに解説します。全体の流れを把握したうえで、必要書類や費用の準備を進めてください。

ステップ1|他の共有者への事前相談

放棄自体は他共有者の同意を必要としませんが、登記手続きでは基本的に共同申請が必要です。そのため、事前に他の共有者に放棄の意思を伝え、登記への協力を依頼したほうがスムーズに進みます。

特に以下の点は、事前に確認しておくと後々のトラブルを防げます。

- 登記への協力が得られるか

- 登記費用(登録免許税・司法書士報酬)の負担を誰がするか

- 贈与税の発生について認識してもらっているか

話し合いが難しい関係であれば、次のステップ2で内容証明郵便を送ることで、正式な意思表示と同時に登記協力を依頼できます。

ステップ2|内容証明郵便で放棄の意思表示

放棄の意思表示は口頭でも法律上は有効ですが、後日のトラブルを防ぐため、内容証明郵便で書面化するのが一般的です。内容証明郵便なら、いつ・どんな内容の書面を送ったかが郵便局の記録として残ります。

送付先は、登記簿上の他の共有者全員です。連絡が取れない共有者がいる場合は、住民票の写しなどで現在の住所を確認したうえで、その住所宛てに送ります。

以下が、内容証明郵便の文例です。実際に使う場合は、物件の表示など該当部分を適宜書き換えてください。

内容証明郵便の文例

■宛名:●● ●● 様

■差出人:●● ●●(あなたの氏名と住所)

■件名:共有持分放棄のご通知

下記不動産に関する私の共有持分を、本日をもって放棄いたします。

つきましては、本件持分の移転登記手続きにご協力いただきたく、別途ご連絡いたしますので、登記申請に必要な書類のご準備をお願いいたします。

記

1.放棄する不動産

所在:●●市●●町●丁目●番地●

家屋番号:●●

種類:居宅

構造:木造瓦葺2階建

床面積:1階●●.●●㎡ 2階●●.●●㎡

2.放棄する持分

上記不動産のうち、私が有する●●分の●の持分

3.根拠

民法第255条に基づく持分の放棄

以上

ポイント

内容証明郵便を送る際の注意点

- 郵便局の窓口で「内容証明郵便」と伝える(通常郵便より割高)

- 書面は必ず2通以上作成し、1通は郵便局保管用、1通は相手方送付用、1通は自分の控え用

- 連絡が取れない共有者がいる場合でも、最終的な住所に送付しておく

- 登記協力の依頼も忘れずに一文入れておく

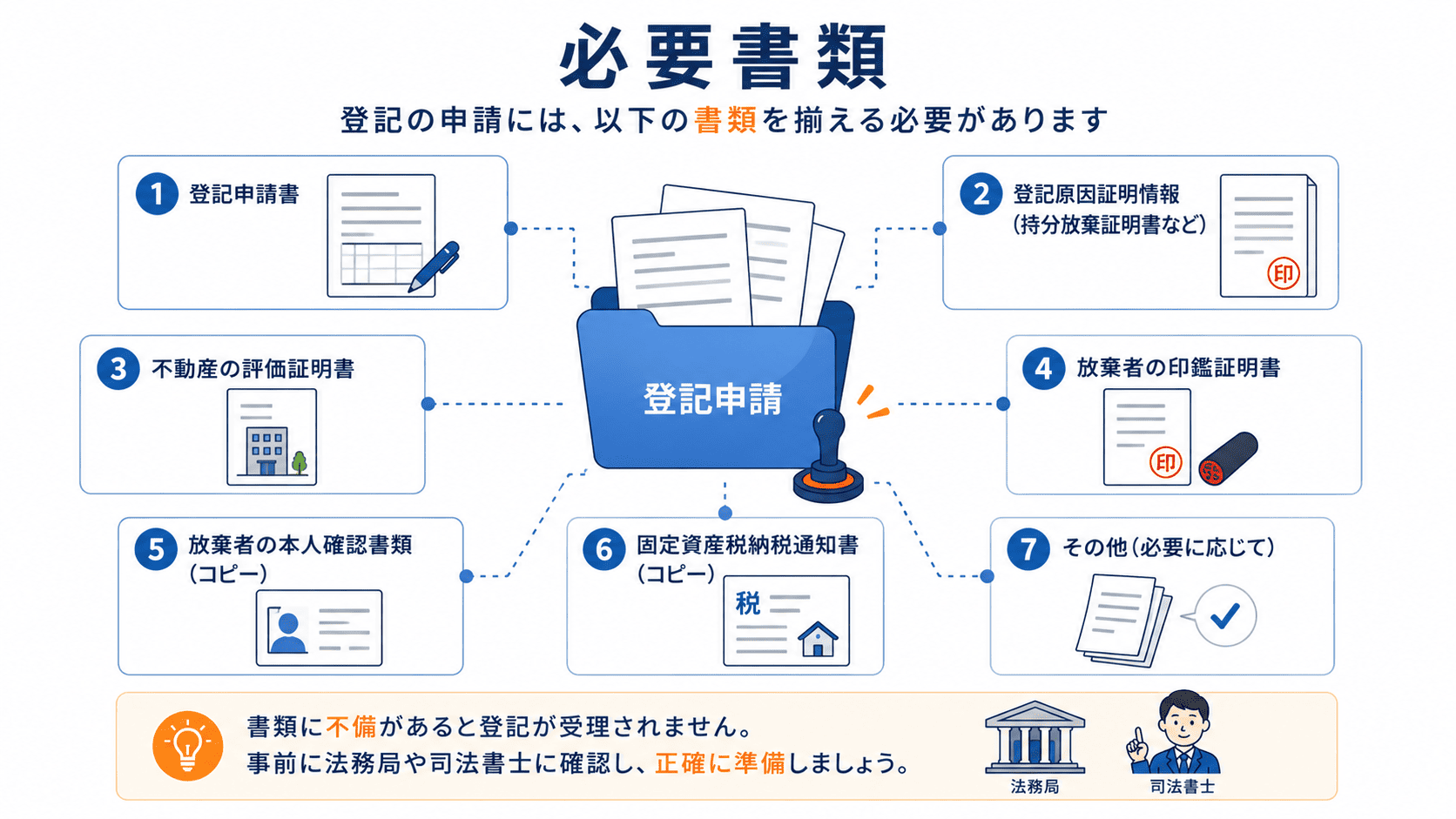

ステップ3|必要書類を揃える

持分移転登記の申請には、以下の書類が必要です。書類の有無や取得状況によって、準備にかかる期間が変わります。

必要書類の一覧は、後述の【一覧表】で詳しく解説します。

ステップ4|法務局で持分移転登記の申請

書類が揃ったら、不動産の所在地を管轄する法務局で持分移転登記の申請を行います。申請方法は以下の2通りです。

①共同申請(一般的なケース)

放棄者(あなた)と持分を取得する他の共有者が揃って申請します。不動産登記法第60条に基づくもので、登記原因証明情報として「放棄を証する書面(内容証明郵便の控えなど)」を添付します。

②単独申請(他の共有者が協力しない場合)

他の共有者が登記申請に協力しない場合、登記引取請求訴訟(不動産登記法第63条第1項)を提起し、確定判決を得ることで単独で申請できます。ただし、訴訟には時間と費用がかかるため、最終的な手段と考えてください。

登記の審査には、法務局の混雑状況にもよりますが、おおむね1〜2週間程度かかります。

ステップ5|登記完了と登記識別情報の受領

登記が完了すると、登記識別情報(従来の権利証に相当)が交付されます。登記簿上の名義が切り替わったことで、放棄の手続きは完了です。

登記完了後は、固定資産税の課税対象からも外れます。ただし、その年度の固定資産税については、1月1日時点の所有者に課税されるため、年度途中の放棄であればその年分は支払いが発生する可能性があります。

【一覧表】共有持分放棄の登記に必要な書類

持分移転登記に必要な書類を一覧にまとめました。取得場所や原本・写しの別も記載していますので、準備の際にご活用ください。

| 書類名 | 取得先 | 原本/写し | 備考 |

|---|---|---|---|

| 登記申請書 | 法務局で入手、または自作 | 原本 | 法務局のHPで様式ダウンロード可 |

| 登記原因証明情報 | 自分で作成 | 原本 | 放棄の事実を証明する書面(内容証明の控えなど) |

| 登記識別情報(権利証) | 既存書類 | 通知書 | 紛失した場合の代替手続きは下記注意ボックス参照 |

| 固定資産評価証明書 | 市区町村役場 | 原本 | 登録免許税の計算に必要。発行から3ヶ月以内 |

| 住民票(登記権利者) | 市区町村役場 | 原本 | 持分を取得する他の共有者のもの。発行から3ヶ月以内 |

| 印鑑証明書(登記義務者) | 市区町村役場 | 原本 | 放棄するあなたのもの。発行から3ヶ月以内 |

| 本人確認書類 | 運転免許証・マイナンバーカードなど | 写し | 申請時に提示 |

| 実印 | 自身で準備 | 押印用 | 登記申請書・委任状に使用 |

| 認印 | 自身で準備 | 押印用 | 登記原因証明情報などに使用 |

| 委任状 | 自分で作成 | 原本 | 司法書士に依頼する場合に必要。委任者の氏名・住所・印鑑、受任者の氏名、委任事項(「持分移転登記申請に関する一切の手続き」など)、日付を明記 |

注意

登記識別情報(権利証)を紛失している場合の3つの代替手段

登記識別情報を紛失しても、以下のいずれかの方法で手続きを進められます。

- 事前通知制度:法務局から登記権利者(持分を取得する共有者)宛てに登記申請があったことを直接通知する制度。異議がなければそのまま登記が進む。

- 資格者代理人による本人確認情報の提供:司法書士が本人確認を行い、その結果を法務局に提供することで登記識別情報を省略できる。

- 公証人による認証:公証人に委任状の認証を受ける方法。

いずれも司法書士に依頼すればスムーズに対応できます。無理に自分で手続きしようとせず、専門家に相談することをおすすめします。

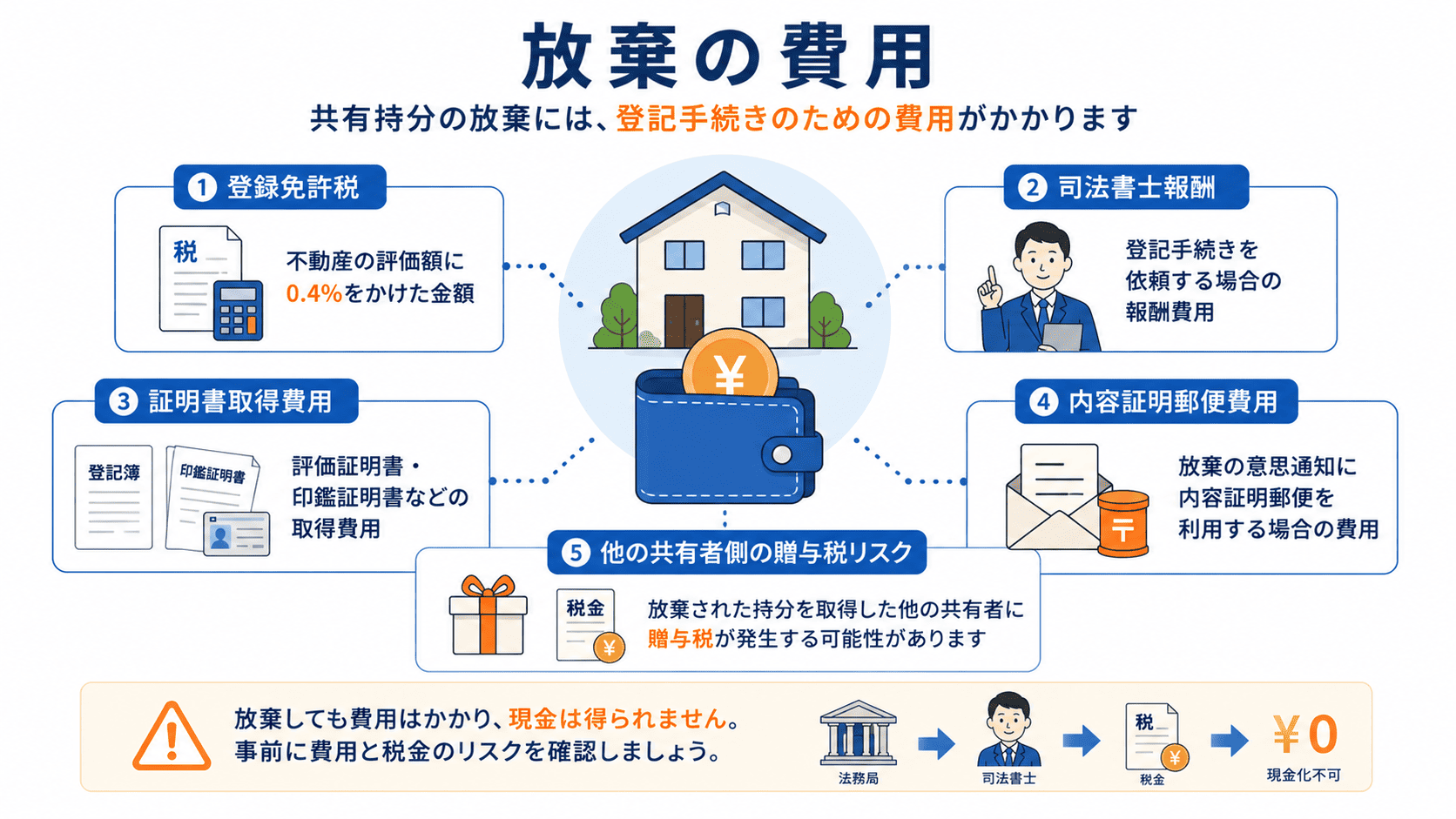

共有持分放棄にかかる費用

放棄には、直接の費用はかかりませんが、登記手続きに伴う費用が発生します。主な費用項目は以下のとおりです。

登録免許税

持分移転登記には、登録免許税がかかります。税率は固定資産評価額の2%です。

計算式:固定資産評価額 × 持分割合 × 2%

例えば、固定資産評価額1,000万円の土地の3分の1の持分を放棄する場合:

1,000万円 × 1/3 × 2% = 約66,700円

この登録免許税は、原則として登記の申請人が負担します。登記が共同申請の場合、誰が負担するかを事前に他の共有者と話し合っておくとよいでしょう。

司法書士報酬

司法書士に登記手続きを依頼する場合、報酬が発生します。日本司法書士会連合会の調査によると、土地・建物の所有権移転登記にかかる平均的な報酬は3万円〜10万円程度(平均5.4万円)です。

放棄のケースは登記原因が単純なため、比較的低い金額で対応してもらえることが多いですが、登記識別情報を紛失している場合や権利関係が複雑な場合は追加費用が発生することがあります。

その他実費

以下のような実費も必要です。

- 収入印紙(登記申請書に貼付):不動産の価額により500円〜数千円

- 固定資産評価証明書の発行手数料:市区町村によるが200〜400円程度

- 住民票・印鑑証明書の発行手数料:各300〜500円程度

- 内容証明郵便の費用:基本料金+内容証明料(約500円程度)

他の共有者に発生する贈与税

前述のとおり、放棄された持分を取得した他の共有者には、みなし贈与として贈与税が課税される可能性があります。これはあなたが負担するものではありませんが、他の共有者との関係に影響を与えるため、事前に説明しておくことが大切です。

贈与税の計算例:

放棄した持分の固定資産評価額が300万円の場合

- 課税価格:300万円 − 110万円(基礎控除)= 190万円

- 贈与税率:10%(190万円以下の場合)

- 贈与税額:190万円 × 10% = 19万円

なお、夫婦や親子間の贈与であっても、同様に課税対象となります。ただし、「特別受益に当たる」などの主張が別途ある場合は、状況が異なる可能性があるため、税理士や弁護士に個別相談することをおすすめします。また、固定資産評価額と時価が大きく乖離する場合、評価方法が異なる可能性もあるため、正確な税額を知りたい場合は専門家に確認してください。

共有持分の放棄に関するよくある質問(FAQ)

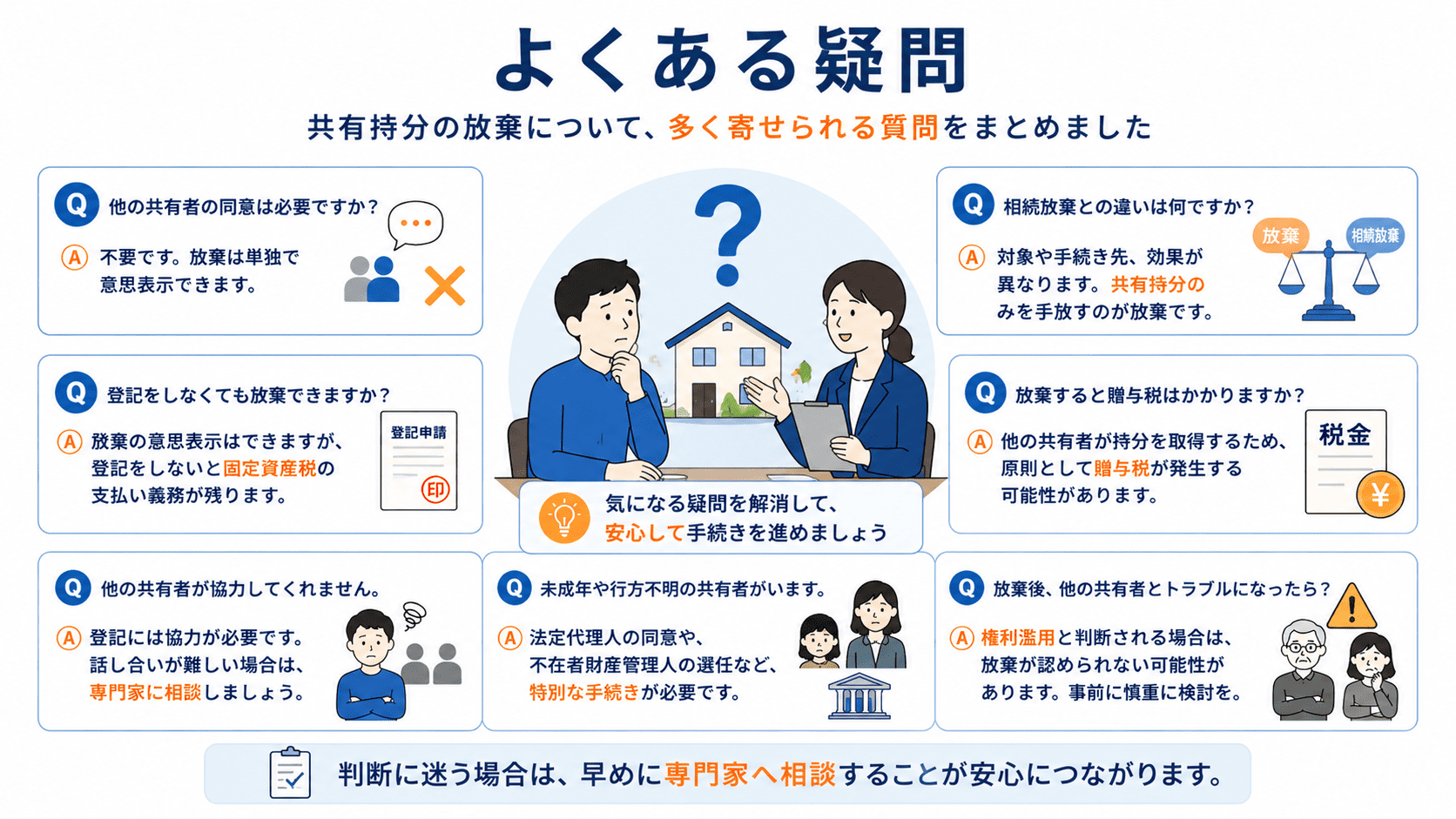

Q1. 共有持分の放棄には他の共有者の同意が必要ですか?

いいえ、必要ありません。民法第255条により、共有持分の放棄は単独行為として認められており、他の共有者の同意を得ずに行えます。ただし、登記手続き(持分移転登記)では共同申請が原則のため、実務上は他の共有者の協力が必要になるケースがほとんどです。

Q2. 放棄したのに登記をしないとどうなりますか?

登記簿上の名義が変わらないため、固定資産税の納付義務が継続します。また、他の共有者が不動産を売却する際にあなたの登記上の地位が障害となることもあります。さらに、登記が完了するまでは土地工作物責任(民法717条)などの第三者への責任も形式上残ります。放棄の効力を確実にするためには、必ず持分移転登記まで行ってください。

Q3. 共有持分の放棄と相続放棄は何が違いますか?

対象、タイミング、手続き先、効果のすべてが異なります。共有持分の放棄は特定の不動産の持分のみを手放すものですが、相続放棄は被相続人の財産全体を対象とし、家庭裁判所への申立てが必要で、相続開始を知ってから3ヶ月以内という期限があります。

Q4. 放棄すると他の共有者に贈与税がかかるのですか?

民法上は原始取得とされますが、税務上は「みなし贈与」として扱われ、放棄された持分を取得した他の共有者に贈与税が課税される可能性があります。固定資産評価額が年間110万円(基礎控除)を超える場合は注意が必要です。

Q5. 他の共有者が登記に協力してくれない場合はどうすればいいですか?

登記引取請求訴訟(不動産登記法第63条第1項)を提起し、確定判決を得ることで単独で登記申請が可能になります。ただし、訴訟には時間と費用がかかるため、まずは内容証明郵便などで正式に協力を依頼し、それでも応じない場合の最終手段と考えてください。

Q6. 共有持分の放棄にかかる費用はいくらですか?

登録免許税(固定資産評価額の2%)、司法書士報酬(目安3〜10万円)、各種証明書発行手数料などが必要です。司法書士に依頼せず自分で手続きする場合は、司法書士報酬はかかりませんが、登記手続きの知識が必要です。

Q7. 放棄ではなく売却した方がいいのはどんな場合ですか?

共有持分に資産価値があり、買取業者が買い取れる状態であれば、売却(買取)を検討する価値があります。具体的には、土地に再建築可能性がある、都市部や交通アクセスの良いエリアにある、持分割合が比較的大きい、共有者が少人数で買取に協力的な場合などです。放棄は0円で手放す行為であり、まずは査定を比較してから判断することをおすすめします。

まとめ|放棄を決める前に確認すべき3つのことと最初の一歩

共有持分の放棄は、他の共有者の同意が不要で比較的シンプルな手続きに見えますが、実際には登記や税金など実務上のハードルがあります。放棄を決断する前に、以下の3点を必ず確認してください。

①本当に資産価値がないか

放棄は持分を0円で手放す行為です。売却できる可能性があるなら、まずは買取査定を比較してみることをおすすめします。予想外の価格がつくこともあります。

②登記に他の共有者が協力してくれるか

登記の共同申請が難しい場合は、放棄の手続きが長期化する可能性があります。事前に話し合いができる関係かどうかを確認しておきましょう。

③贈与税のリスクを他の共有者が理解しているか

放棄によって他の共有者に贈与税が発生する可能性があります。事前に伝えずに進めると、後々トラブルの原因になりかねません。

共有持分の放棄は、売却できない・したくないケースでの有効な選択肢です。ただし、資産価値があるなら放棄より売却の方が合理的です。

まず今日できる最初の一歩

放棄を検討し始めたら、以下の順番で情報を整理してみてください。

- 登記簿謄本を取得し、共有者の氏名・持分割合・抵当権の有無を確認する

- 固定資産評価証明書を取得し、持分の評価額を把握する

- 買取業者に査定を依頼し、売却できる可能性があるか確認する(査定が0円なら放棄を検討)

- 他の共有者と話し合い、登記協力の可否を確認する

- 司法書士に相談し、具体的な手続きの見積もりを取る

あわせて読みたい

あわせて読みたい

あわせて読みたい