目次

共有持分を放棄する前に知っておきたい結論

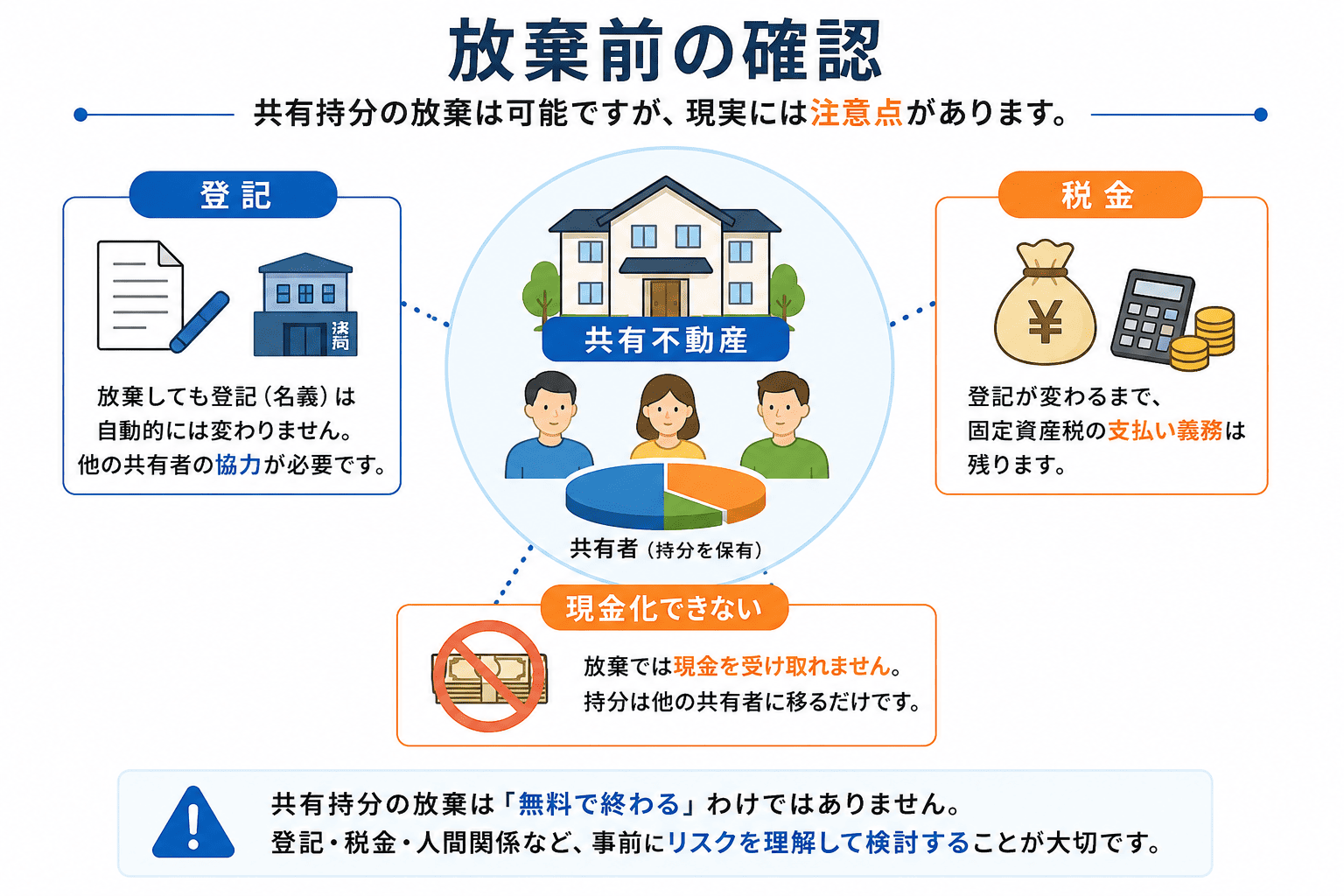

共有持分の放棄は、民法第255条で認められた権利であり、法律上は可能です。他の共有者の同意も必要なく、自分の意思だけで放棄できます。ただし、「放棄」という言葉の響きから「無料ですべて終わる」と思われがちですが、現実は異なります。

放棄しただけでは登記(名義変更)が自動的には変わらず、固定資産税の支払い義務も残ります。また、持分の一部だけを放棄することはできません。そして「早い者勝ちで放棄できる」という話は、半分は正しく、半分は誤解です。

この記事では、共有持分の放棄が法律上どう扱われるか、「早い者勝ち」の本当の仕組み、相続放棄との違い、実際の手続きの流れ、そして放棄以外の現実的な選択肢までを解説します。

この記事を書いた人

訳あり不動産 買取相談センター 編集部

共有持分・再建築不可・空き家・相続不動産など、売却時に判断が難しい不動産情報を調査・整理する編集チームです。公式情報や公開データをもとに、相談先選びで迷いやすいポイントを中立的にまとめています。

共有持分の放棄は現金化できず、登記や税金の面で予想外の負担が発生することがあります。一方で、共有持分の買取を扱う専門業者に売却すれば、現金を受け取りながら共有関係から離脱できる場合もあります。自分の持分にどの程度の価値があるか、複数社で比較しておくと判断しやすくなります。

共有持分の売却で迷ったら

共有持分に強い買取業者を比較

共有持分は、一般的な不動産よりも権利関係や共有者との調整が問題になりやすい分野です。 高く・早く・安全に売却を進めるには、共有持分や訳あり不動産の買取に慣れた専門業者を複数比較することが大切です。

ワケガイ

株式会社ネクスウィル

共有持分を含む訳あり不動産を、全国対応の専門会社に相談したい人向け

- スタッフ全員が宅地建物取引士

- 士業連携あり

- 契約不適合責任の免責相談可

ラクウル

株式会社ネクサスプロパティマネジメント

スピード感を重視して、現況のまま早めに整理したい人向け

- AI査定あり

- 自社直接買取

- 弁護士・司法書士連携

成仏不動産

マークスライフ株式会社

共有持分に加えて、事故物件や相続・残置物問題もある人向け

- 事故物件特化

- 特殊清掃・遺品整理対応

- 相続・税務相談も視野

| 業者名 | 対応エリア | 共有持分との相性 | スピード | 費用 | 特徴 | 相談先 |

|---|---|---|---|---|---|---|

| No.1 ワケガイ 株式会社ネクスウィル | 全国 | 共有持分・再建築不可・空き家など幅広い訳あり不動産に対応 | 最短3日で現金化 | 査定無料・仲介手数料不要 |

|

公式サイト |

| No.2 ラクウル 株式会社ネクサスプロパティマネジメント | 全国 | 共有持分・事故物件・再建築不可など幅広い難案件に対応 | 最短即日 | 査定・現地調査無料 |

|

公式サイト |

| No.3 成仏不動産 マークスライフ株式会社 | 全国 | 事故物件・孤独死・ゴミ屋敷など心理的負担の大きい物件に強い | 最短即日入金 | 査定無料・買取後の売主責任なしを訴求 |

|

公式サイト |

| No.4 訳あり物件買取プロ 株式会社ブリリアント | 東京都・埼玉県・千葉県・神奈川県 | 1都3県の借地権・底地・再建築不可・共有持分などに対応 | 最短7日実績あり | 査定・出張費無料 |

|

公式サイト |

| No.5 借地権相談所 株式会社ハウスクル | 東京都・神奈川県・埼玉県・千葉県 | 借地権・底地・地主トラブルなど権利関係の複雑な案件に強い | スピーディーに売買可能 | 相談・出張・調査無料 |

|

公式サイト |

※ 買取価格や対応可否は、物件の所在地、持分割合、共有者との関係、登記状況、残置物の有無などで変わります。 共有持分の売却では、1社だけで決めず、複数社の査定条件を比較することをおすすめします。

掲載順は当サイト編集部の評価基準(対応範囲・公開情報の充実度・スピード等)によるものです。

あわせて読みたい

共有持分の放棄は民法第255条で認められている

まず結論から言うと、共有持分の放棄は法律上可能です。共有持分は単独所有権とは異なり、一定の条件のもとで放棄することが民法で認められています。

民法第255条の規定

民法第255条には、次のように定められています。

(持分の放棄及び共有者の死亡)

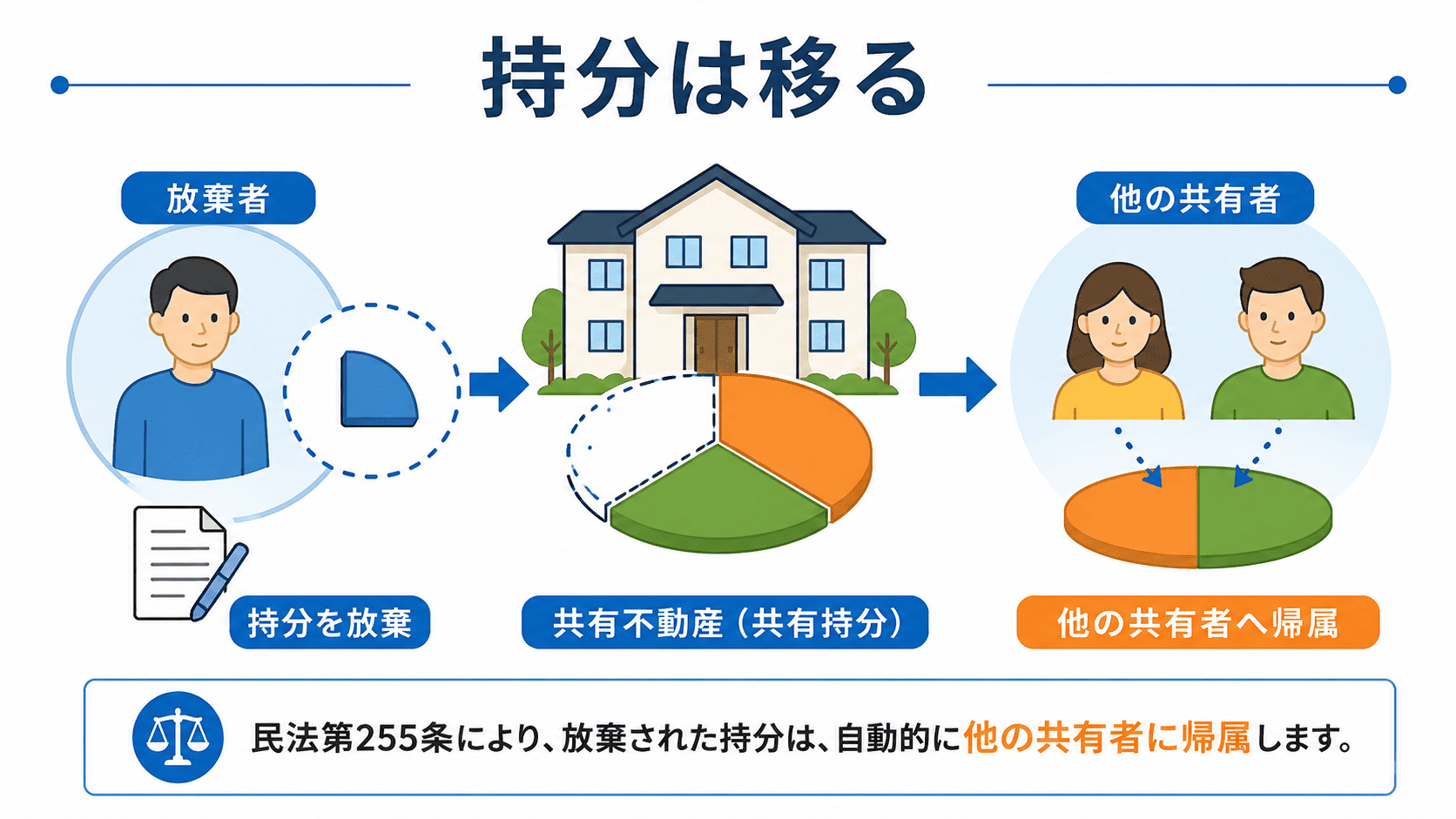

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

出典:e-Gov法令検索「民法」

つまり、共有持分を放棄すると、あなたの持分は自動的に他の共有者のものになります。これは売買や贈与と違い、放棄する側の単独行為(相手方のいない意思表示)で成立するため、他の共有者の同意を得る必要はありません(最判昭和42年6月22日)。

放棄された持分はどうなる?

放棄された持分は、残った共有者全員に、現在の持分割合に応じて按分されます。具体例を見てみましょう。

【例】A・B・Cの3人が土地を共有(割合はA:5/10、B:3/10、C:2/10)

- Aが持分を放棄 → Aの5/10がBとCに配分される

- BとCの按分比率は3:2

- Bの持分:3/10 + (5/10 × 3/5)= 6/10

- Cの持分:2/10 + (5/10 × 2/5)= 4/10

- 結果:B:6/10、C:4/10 = 3:2の共有状態に

共有者が2人だけのケースなら、1人が放棄すればもう1人が単独所有者になります。

注意

「意思表示だけで完了」というのは誤解です。

法律上は単独行為で放棄は成立しますが、現実には放棄した事実を登記(法務局での名義変更)に反映させる必要があります。この登記には、他の共有者の協力が不可欠です。詳しくは後述の「登記の壁」で解説します。

「早い者勝ち」と言われるのはなぜ?

インターネット上で「共有持分の放棄は早い者勝ち」という話を聞いたことがある方も多いでしょう。これは半分正しく、半分誤解です。法的な仕組みを正しく理解しておきましょう。

最後の1人になると放棄できなくなる

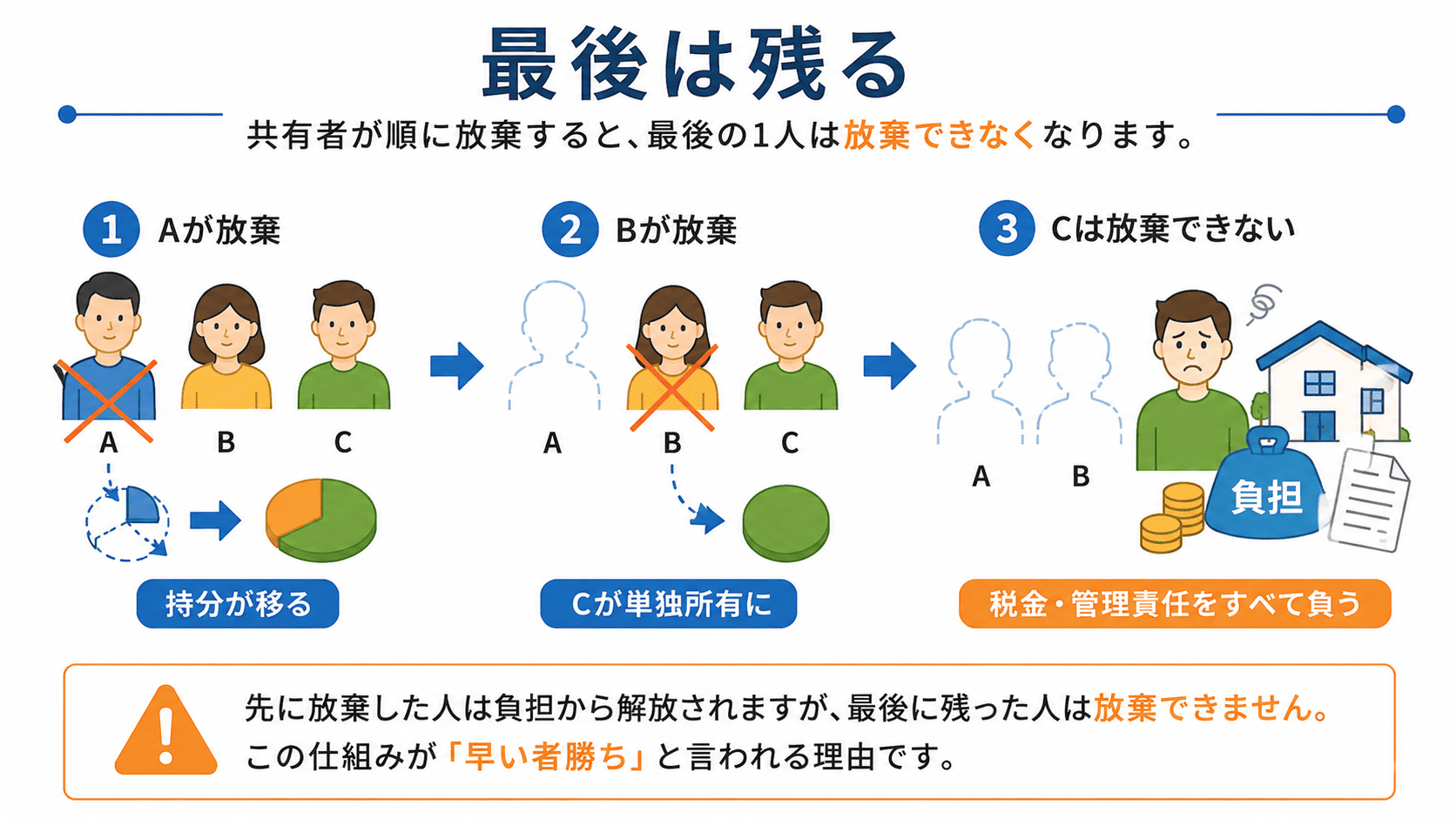

「早い者勝ち」と言われる根本的な理由はただ1つです。

共有者が次々と放棄していき、自分が最後の1人(単独所有者)になってしまうと、民法第255条に基づく放棄そのものができなくなるからです。

民法第255条は「他の共有者に持分が帰属する」と定めています。つまり、放棄された持分の受け皿となる「他の共有者」が存在することが前提です。すべての共有者が先に放棄してしまい、自分だけが残って単独所有者になった場合、受け皿がいないため放棄のしようがありません。

そして、単独所有権の放棄は、原則として認められていません(2023年に始まった「相続土地国庫帰属制度」は一定の条件下で国への引取りを認めますが、審査があり、負担金も必要です)。

その結果、最後に残った人は固定資産税や管理責任を一人で負い続けることになります。これが「早い者勝ち」の本当の意味です。

具体例で見る「早い者勝ち」のカラクリ

A・B・Cの3人で共有している不動産を例に考えます。

| 順番 | 誰が放棄 | 結果 |

|---|---|---|

| 1 | Aが放棄 | BとCの持分割合が増える。Aは負担から解放。 |

| 2 | Bが放棄 | Cが単独所有者に。Cは放棄できなくなる。 |

| 3 | Cは放棄できない | Cが固定資産税・管理責任をすべて負う。 |

つまり、先に放棄した者だけが負担から逃れられるという点で「早い者勝ち」の側面は確かにあります。ただし、後述する「登記の壁」を乗り越えなければ完了しないため、「口で言った者勝ち」ではない点に注意が必要です。

誤解してはいけないポイント

次の2点は絶対に誤解しないでください。

- 口頭や書面で「放棄します」と伝えただけでは完了しない — 登記を変更するまで、固定資産税の納税義務は続きます(台帳課税主義)

- 他の共有者が登記に協力しないと手続きが止まる — 単独行為で放棄自体は成立しても、登記の変更は共同申請が原則です

「早く言った者勝ち」ではなく、「登記まで完了させた者勝ち」というのが実態に近いと言えるでしょう。

相続放棄と共有持分放棄はまったく別の制度

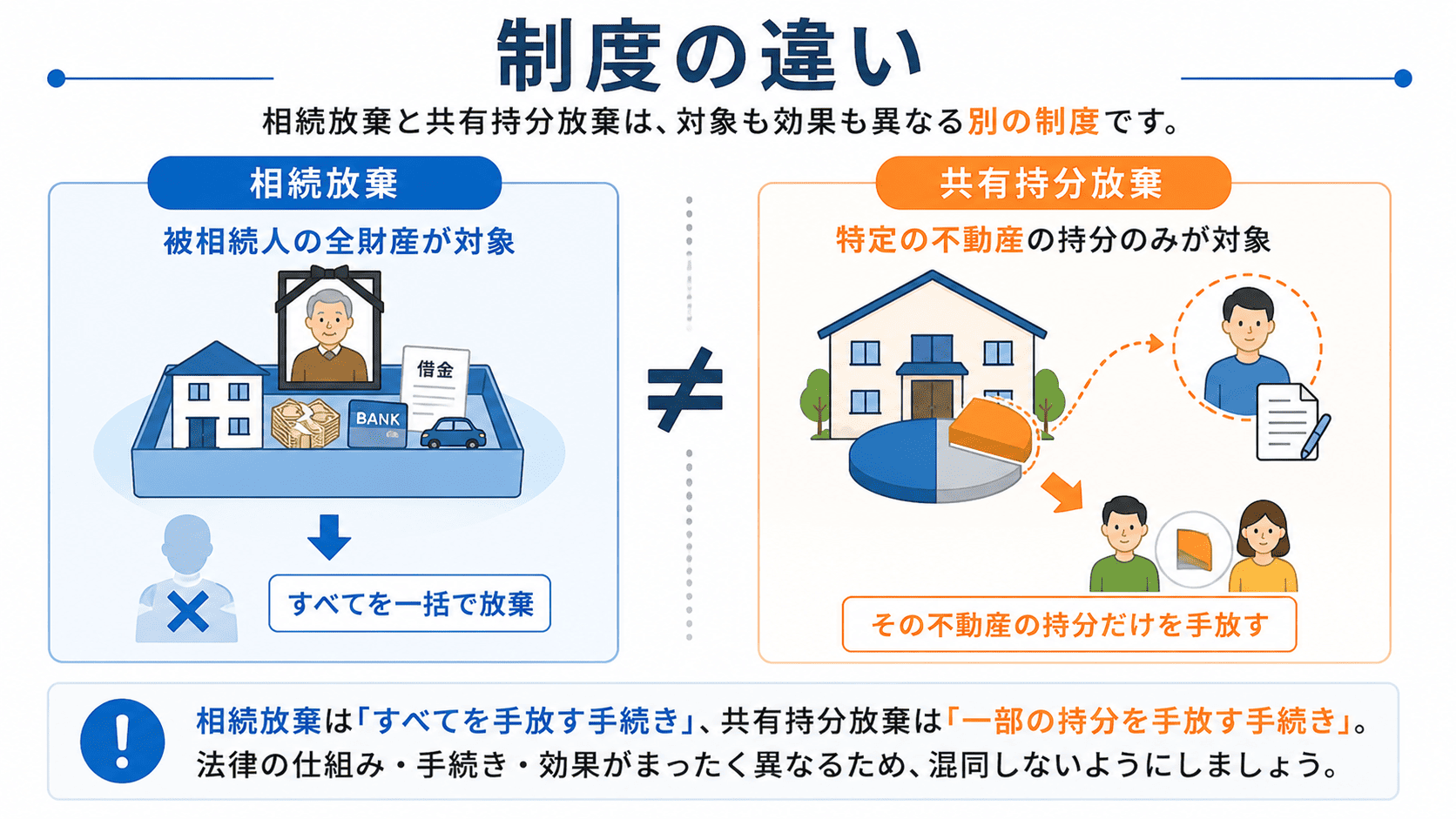

「共有持分の放棄」と「相続放棄」は名前が似ているため混同されやすいですが、法律上はまったく別の制度です。この2つを混同して誤った手続きをしてしまうケースが少なくありません。

決定的な違いは「対象」と「手続き」と「効果」

| 項目 | 共有持分放棄 | 相続放棄 |

|---|---|---|

| 対象 | 特定の不動産の共有持分のみ | 被相続人の全財産(プラス・マイナスすべて) |

| 手続きの時期 | いつでも可能(期間制限なし) | 相続開始を知ってから3ヶ月以内 |

| 手続き先 | 法務局(登記) | 家庭裁判所 |

| 他の共有者の同意 | 不要(単独行為) | 不要(単独で申述) |

| 効果 | 他の共有者に持分が移る | 初めから相続人でなかったことになる |

| 現金化 | できない(無償) | 借金も含めてすべて放棄 |

使い分けのポイント

実際によくあるのが、次のようなケースです。

- 相続が発生したが、亡くなった人に借金があるか不明 → まず相続放棄を検討(3ヶ月以内)

- 相続登記はすでに済ませてしまったが、やはり共有持分を手放したい → 共有持分の放棄か売却を検討

- 預貯金など他の財産は残したいが、不要な不動産だけ手放したい → 相続放棄は使えない(全財産が対象のため)→ 共有持分放棄か売却

相続放棄の3ヶ月期限を過ぎてしまった場合でも、共有持分放棄には期間制限がないため、後からでも検討できます。ただし、その場合は登記手続きや税金の論点が別途発生します。

あわせて読みたい

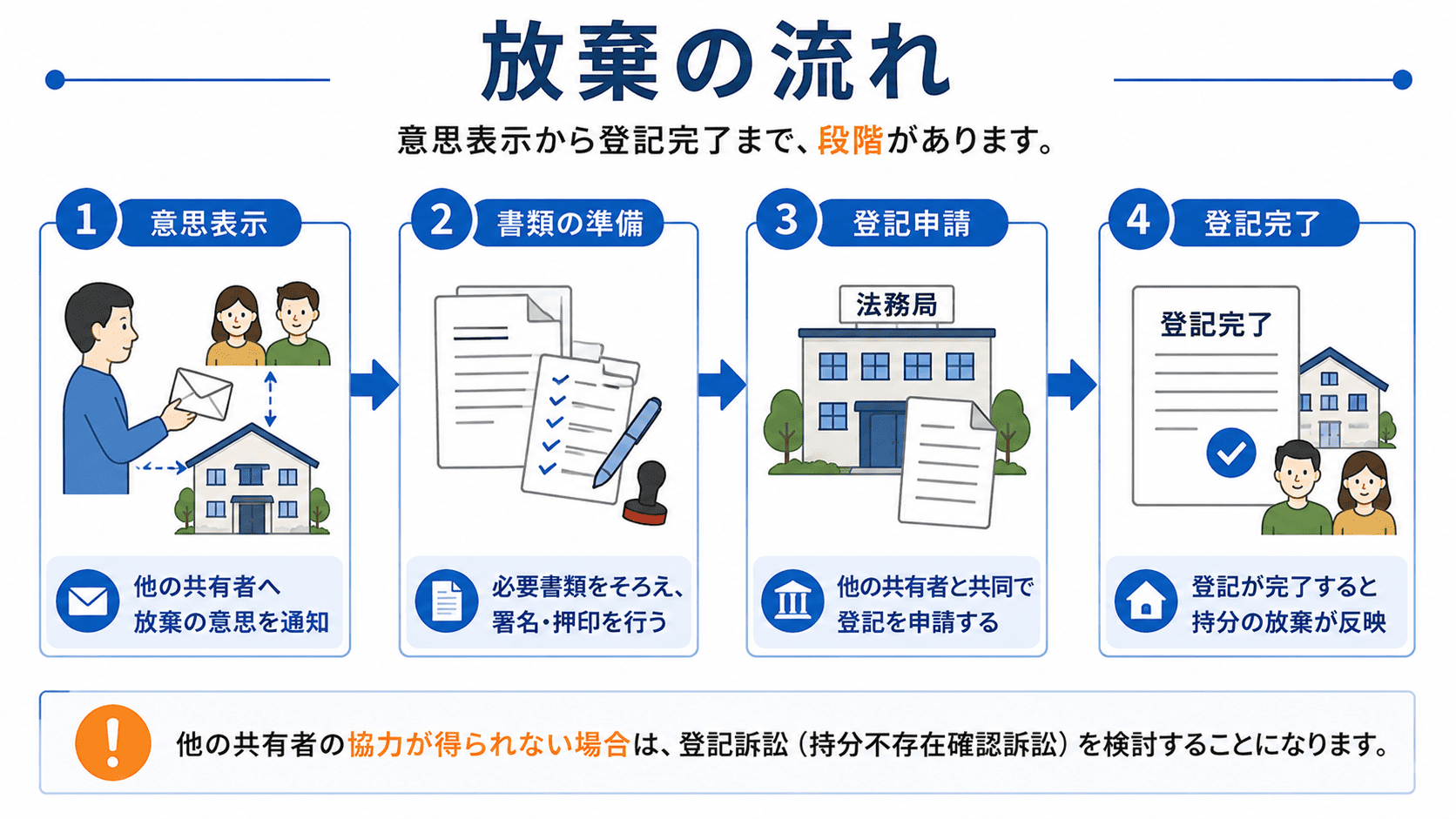

共有持分を放棄する具体的な手続きの流れ

では、実際に共有持分を放棄する場合、どのような手続きを踏めばよいのでしょうか。大まかな流れは以下のとおりです。

STEP1:他の共有者への意思表示

まず、他の共有者に対して「自分の持分を放棄する」という意思を伝えます。口頭でも法律上は成立しますが、後々のトラブルを防ぐために、内容証明郵便など客観的に証明できる方法で通知することを強くおすすめします。内容証明郵便であれば「いつ・誰に・どのような内容を通知したか」が明確に残ります。

STEP2:登記に必要な書類を準備する

放棄者本人が用意するもの:登記申請書、登記原因証明情報、登記識別情報、固定資産評価証明書、印鑑証明書、実印など。

他の共有者に用意してもらうもの:住民票、本人確認資料、認印など。

STEP3:法務局で共有持分移転登記を申請する

不動産所在地を管轄する法務局で、放棄者と持分を取得する共有者の共同申請により登記手続きを行います。登記が完了して初めて、法務局の登記簿上の名義が変更され、固定資産税の納税義務からも解放されます。

STEP4:共有者が協力しない場合は訴訟も検討

他の共有者が登記手続きに協力しない場合は、裁判所に「登記引取請求訴訟」を提起することになります。詳しくは次のセクションで解説します。

ポイント

持分の一部だけを放棄することはできません

「持分の半分だけ放棄したい」といった一部放棄は、民法上定められていません。放棄するかしないかの二者択一です。一部を手放したい場合は、贈与や売却を検討する必要があります。

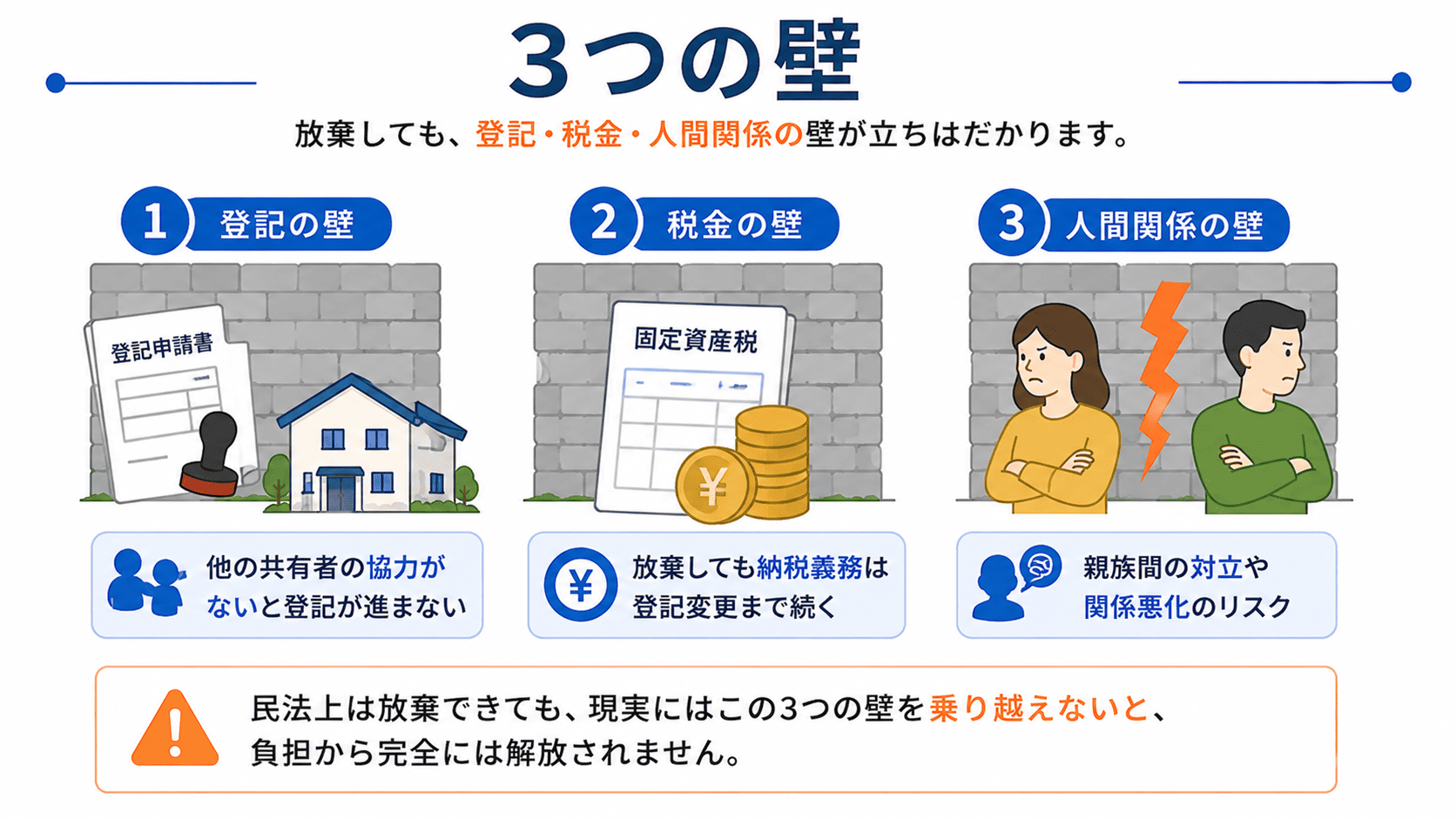

共有持分の放棄には3つの壁がある

ここまで読んで「放棄すれば終わり」と思った方に伝えておきたいことがあります。共有持分の放棄には、法律上は可能でも、現実には乗り越えにくい3つの壁があります。放棄を検討する前に、これらの壁を理解しておいてください。

壁①:登記の壁 — 意思表示だけでは登記が変わらない

放棄した事実を他人に主張し、固定資産税の負担から逃れるためには、登記(法務局での名義変更)を完了させる必要があります。ここに最初の大きな壁があります。

不動産登記法では、名義変更の登記申請は原則として放棄者と登記を受け取る共有者の共同申請が必要です(不動産登記法第60条)。つまり、他の共有者が「登記の手続きに協力しますよ」と言ってくれなければ、法務局で名義変更の手続きができません。

もし他の共有者が登記に協力しない場合、放棄者は裁判所に対して「登記引取請求訴訟」を起こす必要があります。この訴訟の流れは以下のとおりです。

登記引取請求訴訟の5つのステップ

- 弁護士に相談 — 訴訟の要否と見通しを確認する(相談料:5,000〜10,000円程度)

- 訴状の提出 — 不動産所在地を管轄する地方裁判所に訴状を提出。放棄の経緯や共有者が協力しない事情を記載

- 準備書面と証拠の提出 — 内容証明郵便の控え、共有者とのやり取りの記録、登記事項証明書などを証拠として提出

- 口頭弁論 — 裁判所で双方の主張を確認。通常1〜2ヶ月に1回程度の頻度で複数回行われる

- 判決→単独登記申請 — 勝訴判決が確定すれば、共有者の協力なしで単独で登記申請が可能に

訴訟には以下の負担が伴います。

- 期間:裁判所の審理で半年〜1年以上かかるのが一般的

- 費用:弁護士費用で50〜100万円程度、裁判所への手数料で数万円〜数十万円が必要

- 手間:放棄者本人が原告となり、裁判所への書類提出や期日対応が必要

さらに、登記引取請求権には5年の消滅時効があります(民法第166条)。放棄の意思表示をしてから5年以内に訴訟を起こさなければ、権利が失われる可能性があるため注意が必要です。

ポイント

登記が完了するまでは固定資産税が残る

固定資産税は、毎年1月1日時点の登記名義人に課税されます(台帳課税主義)。民法上は放棄が成立していても、登記簿上の名義が変わっていなければ、課税対象のままです。放棄した年の固定資産税も支払い義務が生じます。

壁②:税金の壁 — 放棄する側も受ける側も無関係ではいられない

共有持分の放棄には、意外な税金の問題がつきまといます。

受ける側の税金リスク(贈与税)

放棄された持分を受け取る他の共有者には、贈与税が課される可能性があります。放棄は売買ではなく無償で持分が移転するため、税務上は「他の共有者への贈与」とみなされるからです。

例えば、評価額500万円の持分を放棄した場合、受け取った共有者は500万円分の贈与を受けたことになり、基礎控除110万円を差し引いた390万円に対して贈与税が課税されます。税率は20%程度で、納税額は数十万円になるケースもあります。

放棄する側の費用(登録免許税)

放棄する側にも、登記手続きに伴う登録免許税がかかります。

登録免許税 = 固定資産税評価額 × 放棄する持分割合 × 2%(税率)

例えば、固定資産税評価額1,000万円の土地の2分の1の持分を放棄する場合、1,000万円×1/2×2%=10万円の登録免許税がかかります。さらに司法書士報酬(5〜10万円程度)も別途必要です。

壁③:人間関係の壁 — 権利濫用とみなされるケースがある

「とにかく逃れたい。早い者勝ちで放棄する」という発想だけで動くと、法的な思わぬ反撃を受ける可能性があります。

権利濫用のリスク

放棄が他の共有者に極端な不利益を与える目的で行われたと判断された場合、権利の濫用として放棄が無効とされる判例があります。

例えば、東京地裁令和3年7月14日の判決では、管理不全の崖地について、崩落リスクや修繕義務から逃れる目的で持分放棄を行ったケースが権利の濫用と判断されました。

また、放棄が「固定資産税の負担を一方的に他者に押し付ける意図」と見なされた場合も、同様のリスクがあります。

共有者同士の関係悪化

たとえ法律上は放棄が問題なく成立しても、一方的に放棄することで他の共有者との関係が決定的に悪化します。特に親族間での共有持分の場合、葬儀や法事、今後の親族付き合いに影響が出ることも少なくありません。

共有持分放棄のメリット・デメリットを整理

ここまでの内容を踏まえて、共有持分放棄のメリットとデメリットを整理します。

| メリット | デメリット |

|---|---|

| 特定の不動産の持分だけ手放せる | 現金化できない(1円も入らない) |

| 他の共有者の同意が不要 | 登記手続きには共有者の協力が必要 |

| 時期の制限がない(いつでも可能) | 受け取った側に贈与税リスクが発生 |

| 手続き自体は複雑ではない | 最後の1人になると放棄できない |

| 放棄自体に譲渡所得税はかからない | 権利濫用で無効になるリスクがある |

この表を見ると分かるように、放棄のメリットは「期間制限なく、同意不要で手放せる」という点に集約されます。一方で、現金化できないことと、登記や税金の不確定要素が大きいことが最大のデメリットです。

共有持分の放棄が難しい場合の現実的な選択肢

放棄の3つの壁(登記・税金・人間関係)を乗り越えるのが難しい場合、あるいは放棄では得られない「現金」が必要な場合、以下の選択肢を検討しましょう。

選択肢の比較表

| 手段 | 現金化 | 共有者の同意 | 所要期間 | 主な負担 |

|---|---|---|---|---|

| 持分放棄 | ✕ | 不要 | 数ヶ月〜 | 登記手続き・贈与税リスク |

| 持分買取(売却) | ◯ | 不要 | 2週間〜2ヶ月 | 査定価格が低くなる可能性 |

| 共有物分割請求 | △ | 不要 | 半年〜2年 | 弁護士費用・裁判負担 |

| 持分贈与 | ✕ | 不要 | 1〜2ヶ月 | 贈与税(受贈者負担) |

| 相続土地国庫帰属 | ✕ | 不要 | 数ヶ月〜 | 審査あり・負担金20万円〜 |

① 持分の買取(売却)が最も現実的

現実的に最もバランスが良いのが、共有持分の買取(売却)です。放棄と違い、現金を受け取ることができ、他の共有者の同意も不要です。

共有持分専門の買取業者では、以下のような特徴があります。

- スピード:買取なら最短2週間程度で現金化できる

- 同意不要:自分の持分だけを売却するため、他の共有者の許可は不要

- 簡便さ:売買契約書の作成など必要な手続きは業者がサポート

ただし、共有持分は不動産全体の価格から単純に按分した額より低くなるのが一般的です。これは「共有減価」と呼ばれ、共有状態では自由に使用・処分できない不便さがあるためです。一般的な共有減価の割合は20〜30%程度で、場合によっては50%になることもあります。買取業者によって査定額が異なるため、複数社を比較することが重要です。

あわせて読みたい

② 共有物分割請求(裁判所を通す方法)

話し合いが全く成立しない場合、裁判所に共有物分割請求を申し立てる方法もあります。裁判所が共有物を分割する方法(現物分割・代償分割・競売)を決めてくれますが、期間も費用も大きくなります。

③ 相続土地国庫帰属制度(2023年施行)

2023年4月から始まった制度で、相続により取得した土地を国が引き取ってくれる場合があります。ただし、要件が厳しく、負担金(最低20万円)も必要です。また、この制度は「土地」が対象で、建物の共有持分は対象外です。

共有持分の放棄に関するよくある質問(FAQ)

Q1:共有持分の放棄には他の共有者の同意が必要ですか?

A:不要です。 共有持分の放棄は民法第255条に基づく単独行為であり、他の共有者の合意なく放棄できます。ただし、登記手続きでは共有者の協力が必要になる場合があります。

Q2:「早い者勝ち」とは具体的にどういう意味ですか?

A:先に放棄した者だけが負担から逃れ、最後の1人は放棄できずに残り続けるという意味です。 他の共有者が次々と放棄すると、最後に残った人が単独所有者になり、民法第255条に基づく放棄ができなくなります。ただし「口頭で言った者勝ち」ではなく、登記手続きまで完了させなければ効果は確定しません。

Q3:共有持分を放棄したら固定資産税は払わなくてよくなりますか?

A:登記が完了するまでは払い続ける必要があります。 固定資産税は毎年1月1日時点の登記名義人に課税されるため(台帳課税主義)、放棄の意思表示だけでは納税義務は消えません。法務局で名義変更の登記が完了して初めて課税対象から外れます。

Q4:相続放棄と共有持分放棄はどう違いますか?

A:対象・手続き・効果がまったく異なります。 相続放棄は被相続人の全財産を放棄するもので、家庭裁判所への申述が必要で、期限は3ヶ月です。共有持分放棄は特定の不動産の持分のみを放棄するもので、期間制限はありません。詳しくは本記事内の比較表をご参照ください。

Q5:共有者が勝手に持分を放棄してきたらどうすればいいですか?

A:放棄自体は防げませんが、登記手続きに協力しないことで実質的に進行を止められます。 登記は共同申請が原則のため、あなたが協力しなければ放棄者の単独では登記を変更できません。ただし、放棄者が「登記引取請求訴訟」を起こした場合、裁判所が登記を認める可能性があります。権利濫用に当たるケースでは争える余地もありますので、弁護士への相談を検討してください。

Q6:共有持分の放棄と売却、どちらを選ぶべきですか?

A:現金が必要なら売却、とにかく手放したいだけなら放棄、というのが基本線です。 ただし、放棄には登記や贈与税の壁があるため、実際には売却の方が手続きがスムーズに進むケースも多いです。放棄は「お金が不要で、登記の手間をかけても構わない」場合のみ検討するとよいでしょう。迷う場合は、まず買取査定だけでも確認してみることをおすすめします。

Q7:共有持分の一部だけを放棄することはできますか?

A:できません。 共有持分の一部だけを放棄するという制度は、民法上定められていません。放棄するかしないかの二者択一です。一部を手放したい場合は、贈与や売却といった別の方法を検討する必要があります。

Q8:放棄した後の登記費用は誰が負担しますか?

A:原則として放棄する側が負担します。 登録免許税(固定資産税評価額×持分割合×2%)や司法書士報酬は、放棄者本人が支払うのが一般的です。ただし、共有者間の話し合いで負担割合を決めることもできます。

まとめ — 放棄を選ぶ前に、まずは現実的な選択肢を知ろう

共有持分の放棄は法律上は可能です。しかし、次のような条件に当てはまる場合は、放棄以外の方法を検討したほうが現実的です。

- 現金化したい場合 → 持分買取(売却)を検討する

- 他の共有者と揉めている場合 → 放棄より売却の方が関係悪化を防げるケースもある

- 登記手続きに共有者の協力が見込めない場合 → 放棄だと訴訟リスクが発生する可能性

- 受け取る側に贈与税の負担をかけられない場合 → 売却なら買取業者がそのまま登記まで処理

- 持分の一部だけ手放したい場合 → 放棄は使えない(一部放棄は不可)→ 売却や贈与を検討

共有持分の扱いに悩んだら、まずは「放棄」ありきで考えるのではなく、売却や買取の可能性も含めて情報収集することをおすすめします。放棄は「最後の手段」としてとらえ、現実的なルートから検討してみてください。

あわせて読みたい