共有持分を「無料で手放せる」と思っていませんか?結論から言えば、共有持分の放棄には費用と税金がかかります。放棄する側の負担は数千円〜数万円で済むことが多い一方、持分を取得する他の共有者には登録免許税や贈与税など、数十万円単位の負担が生じる可能性があります。

民法第255条では「各共有者は、その持分を放棄することができる。その持分は、他の共有者に帰属する」と定められており、放棄自体は法律上可能な行為です。しかし、「放棄=無料で手放せる」と考えるのは大きな誤解です。放棄には費用が発生し、税務上は「みなし贈与」として扱われるため、状況によっては取得者側に贈与税が生じるからです。

本記事では、共有持分の放棄にかかる費用の内訳、贈与税が発生するケース・しないケースの条件、放棄と売却の比較までを実務的に解説します。「無料で放棄できると思っていた」「放棄したら共有者が喜ぶと思っていた」という方ほど、読み進める前に確認しておいてください。

この記事を書いた人

訳あり不動産 買取相談センター 編集部

共有持分・再建築不可・空き家・相続不動産など、売却時に判断が難しい不動産情報を調査・整理する編集チームです。公式情報や公開データをもとに、相談先選びで迷いやすいポイントを中立的にまとめています。

目次

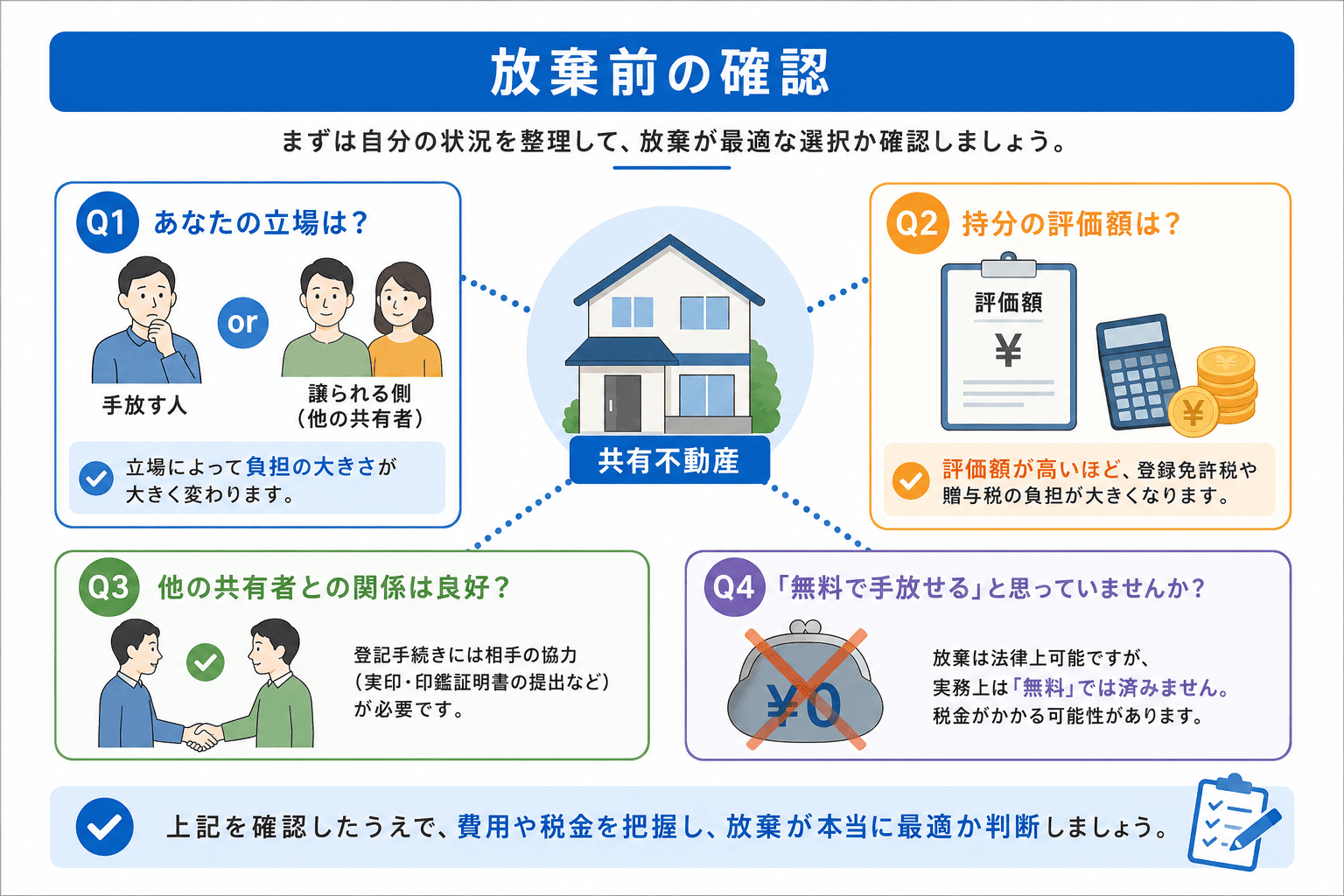

あなたはどのケース?放棄を検討する前に確認しておくこと

共有持分の放棄を考える理由は人それぞれです。しかし、費用や税金の話に入る前に、まず自分の状況を整理しておかないと「こんなはずじゃなかった」という事態になりかねません。以下の質問に答えてみてください。

Q1. あなたは共有持分を「手放す人」ですか?それとも「持分を譲られる側(他の共有者)」ですか?

放棄にかかる負担の大きさは、この立場によって大きく変わります。放棄する側は数千円〜数万円で済むことが多いのに対し、持分を取得する側は数十万円の負担になることもあります。

Q2. 共有持分の固定資産税評価額はおおよそいくらですか?

評価額が高ければ高いほど、登録免許税や贈与税の負担が大きくなります。固定資産税評価額は、毎年送られる固定資産税納税通知書、または市区町村の固定資産課税台帳で確認できます。

Q3. 他の共有者との関係は良好ですか?

放棄の意思表示自体は単独でできますが、登記手続きには共有者の協力(実印・印鑑証明書の提出など)が必要です。関係が悪いと、登記がスムーズに進まない可能性があります。

Q4. 「無料で手放せる」と思っていませんか?

ここが最も重要なポイントです。共有持分の放棄は、法律上は可能な行為ですが、実務上は「無料」では済みません。このあと詳しく説明します。

これらの質問に答えたうえで、費用の具体的な内訳を見ていきましょう。放棄が本当に最適な選択肢かどうかは、費用を把握した後に判断してください。

あわせて読みたい

共有持分は、物件の状態だけでなく、持分割合、他共有者との関係、占有状況によって査定条件が変わります。1社だけで判断せず、共有持分や訳あり不動産に慣れた会社を比較しておくと、手取り額や進め方の違いを把握しやすくなります。

共有持分の売却で迷ったら

共有持分に強い買取業者を比較

共有持分は、一般的な不動産よりも権利関係や共有者との調整が問題になりやすい分野です。 高く・早く・安全に売却を進めるには、共有持分や訳あり不動産の買取に慣れた専門業者を複数比較することが大切です。

ワケガイ

株式会社ネクスウィル

共有持分を含む訳あり不動産を、全国対応の専門会社に相談したい人向け

- スタッフ全員が宅地建物取引士

- 士業連携あり

- 契約不適合責任の免責相談可

ラクウル

株式会社ネクサスプロパティマネジメント

スピード感を重視して、現況のまま早めに整理したい人向け

- AI査定あり

- 自社直接買取

- 弁護士・司法書士連携

成仏不動産

マークスライフ株式会社

共有持分に加えて、事故物件や相続・残置物問題もある人向け

- 事故物件特化

- 特殊清掃・遺品整理対応

- 相続・税務相談も視野

| 業者名 | 対応エリア | 共有持分との相性 | スピード | 費用 | 特徴 | 相談先 |

|---|---|---|---|---|---|---|

| No.1 ワケガイ 株式会社ネクスウィル | 全国 | 共有持分・再建築不可・空き家など幅広い訳あり不動産に対応 | 最短3日で現金化 | 査定無料・仲介手数料不要 |

|

公式サイト |

| No.2 ラクウル 株式会社ネクサスプロパティマネジメント | 全国 | 共有持分・事故物件・再建築不可など幅広い難案件に対応 | 最短即日 | 査定・現地調査無料 |

|

公式サイト |

| No.3 成仏不動産 マークスライフ株式会社 | 全国 | 事故物件・孤独死・ゴミ屋敷など心理的負担の大きい物件に強い | 最短即日入金 | 査定無料・買取後の売主責任なしを訴求 |

|

公式サイト |

| No.4 訳あり物件買取プロ 株式会社ブリリアント | 東京都・埼玉県・千葉県・神奈川県 | 1都3県の借地権・底地・再建築不可・共有持分などに対応 | 最短7日実績あり | 査定・出張費無料 |

|

公式サイト |

| No.5 借地権相談所 株式会社ハウスクル | 東京都・神奈川県・埼玉県・千葉県 | 借地権・底地・地主トラブルなど権利関係の複雑な案件に強い | スピーディーに売買可能 | 相談・出張・調査無料 |

|

公式サイト |

※ 買取価格や対応可否は、物件の所在地、持分割合、共有者との関係、登記状況、残置物の有無などで変わります。 共有持分の売却では、1社だけで決めず、複数社の査定条件を比較することをおすすめします。

掲載順は当サイト編集部の評価基準(対応範囲・公開情報の充実度・スピード等)によるものです。

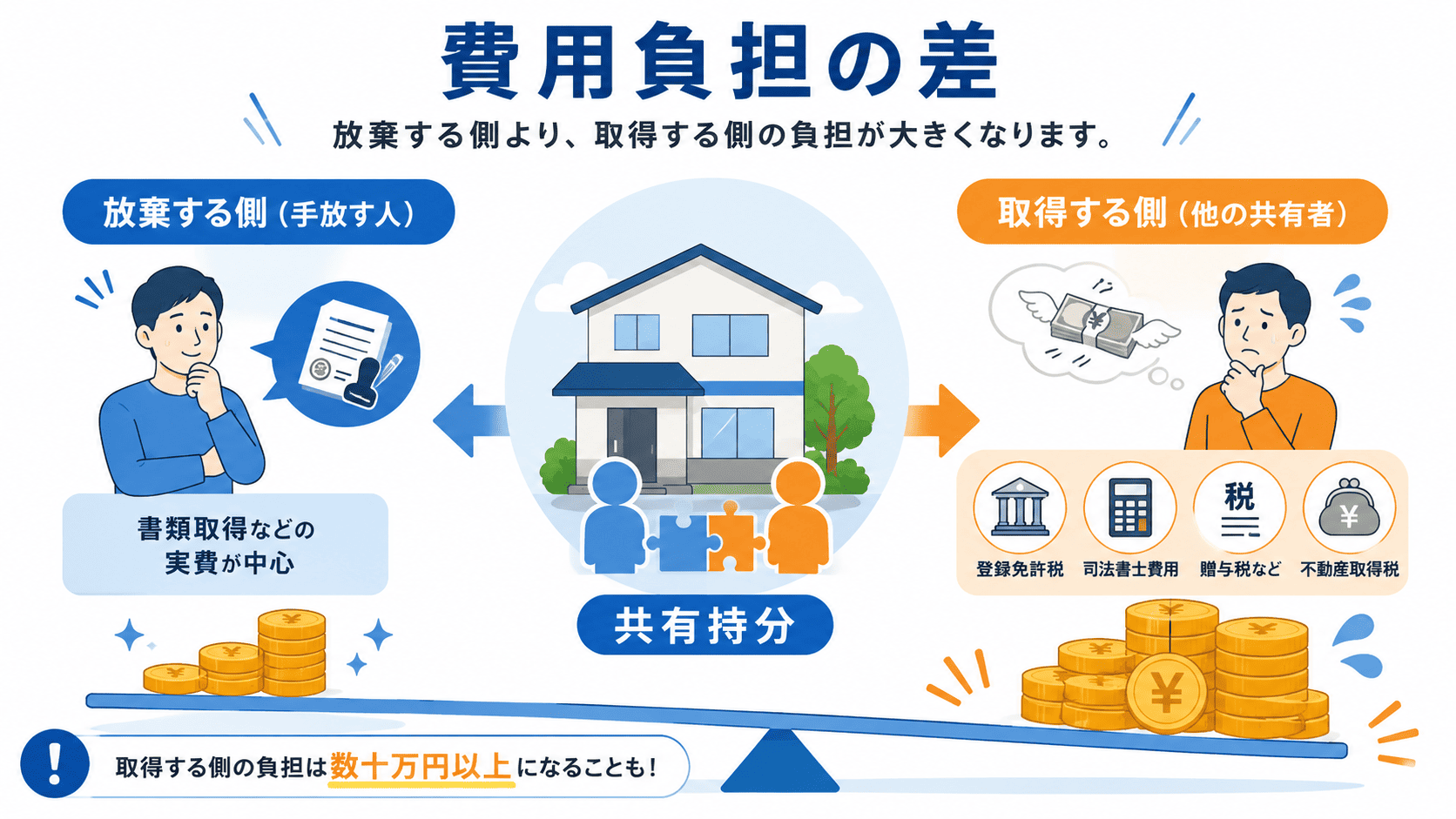

共有持分の放棄で発生する費用の全容

共有持分の放棄には、「放棄する側(手放す人)」と「持分を取得する側(他の共有者)」の両方に費用が発生します。そして重要なのは、取得する側の負担のほうが圧倒的に大きいという点です。

放棄する側(手放す人)の費用内訳

放棄する側が負担するのは、主に書類の取得費用や通知費用です。司法書士に依頼しない場合は数千円、依頼する場合でも3〜5万円程度で済むケースがほとんどです。

| 費用項目 | 金額の目安 | 備考 |

|---|---|---|

| 印鑑証明書の取得費用 | 300〜500円 | 市区町村の窓口またはコンビニで発行 |

| 登記識別情報の取得 | 0〜600円 | 既に持っていれば不要。法務局で再発行可 |

| 固定資産評価証明書 | 200〜400円 | 課税明細書を紛失した場合に取得 |

| 内容証明郵便の費用 | 1,500〜2,500円 | 放棄の意思表示を証拠として残す場合 |

| 司法書士への依頼費用 | 0〜5万円程度 | 放棄者側が依頼するケースは実務上少ない |

放棄する側の合計は、最低限なら数百円〜数千円、司法書士に依頼しても3〜6万円程度が目安です。

ただし、注意すべき点があります。放棄する側は「手続きにかかる実費」だけで済むことが多いですが、取得者側にはまとまった税金がかかるという点です。これを理解せずに「無料で手放せるから」と放棄を進めると、共有者との関係が悪化するリスクがあります。

持分を取得する側(他の共有者)の費用内訳

放棄された持分を取得する側には、登録免許税や贈与税など、まとまった金額の負担が生じます。これが共有持分放棄の「見えないコスト」です。

| 費用項目 | 金額の目安 | 備考 |

|---|---|---|

| 登録免許税 | 固定資産税評価額(持分相当分)× 2% | 不動産登記令別表に基づく。放棄による移転登記の際に課税 |

| 司法書士への依頼費用 | 5〜10万円程度 | 登記手続きを依頼する場合。移転登記と抵当権変更を同時に行うとさらに増える |

| 不動産取得税 | 評価額 × 3%(令和9年3月31日までの軽減税率) | 自治体によって取り扱いが異なる。相続による取得は非課税だが、放棄(贈与)は課税対象になることが多い |

| 贈与税 | 取得した持分の価額から110万円を控除した額に税率を乗じる | 基礎控除以下なら非課税・申告不要 |

| 固定資産税の精算金 | 数千円〜数万円 | 放棄者との間で調整するケースがある |

取得者側の合計は、手続き費用だけで6〜12万円程度。さらに登録免許税や不動産取得税、贈与税が加わると、総額で数十万円〜百万円を超えることもあります。

【比較表】放棄する側と取得する側の費用一覧

| 項目 | 放棄する側(手放す人) | 取得する側(他の共有者) |

|---|---|---|

| 登録免許税 | 原則かからない | 評価額 × 2%(持分相当分) |

| 司法書士費用 | 0〜5万円(依頼は少ない) | 5〜10万円 |

| 書類取得費用 | 数百〜数千円 | 数千〜1万円 |

| 内容証明郵便 | 1,500〜2,500円 | 不要 |

| 不動産取得税 | かからない | 評価額 × 3%(条件により軽減あり) |

| 贈与税 | 連帯納付義務あり | 取得額に応じて課税(基礎控除110万円) |

| 合計目安 | 数百円〜6万円 | 6万円+各種税金(数十万円〜) |

この表を見るとわかる通り、放棄は「手放す側」が楽をすればするほど、「取得する側」に負担が寄る構造になっています。「自分はただ手放すだけだから」と軽く考えていると、共有者からの信用を失う原因になりかねません。

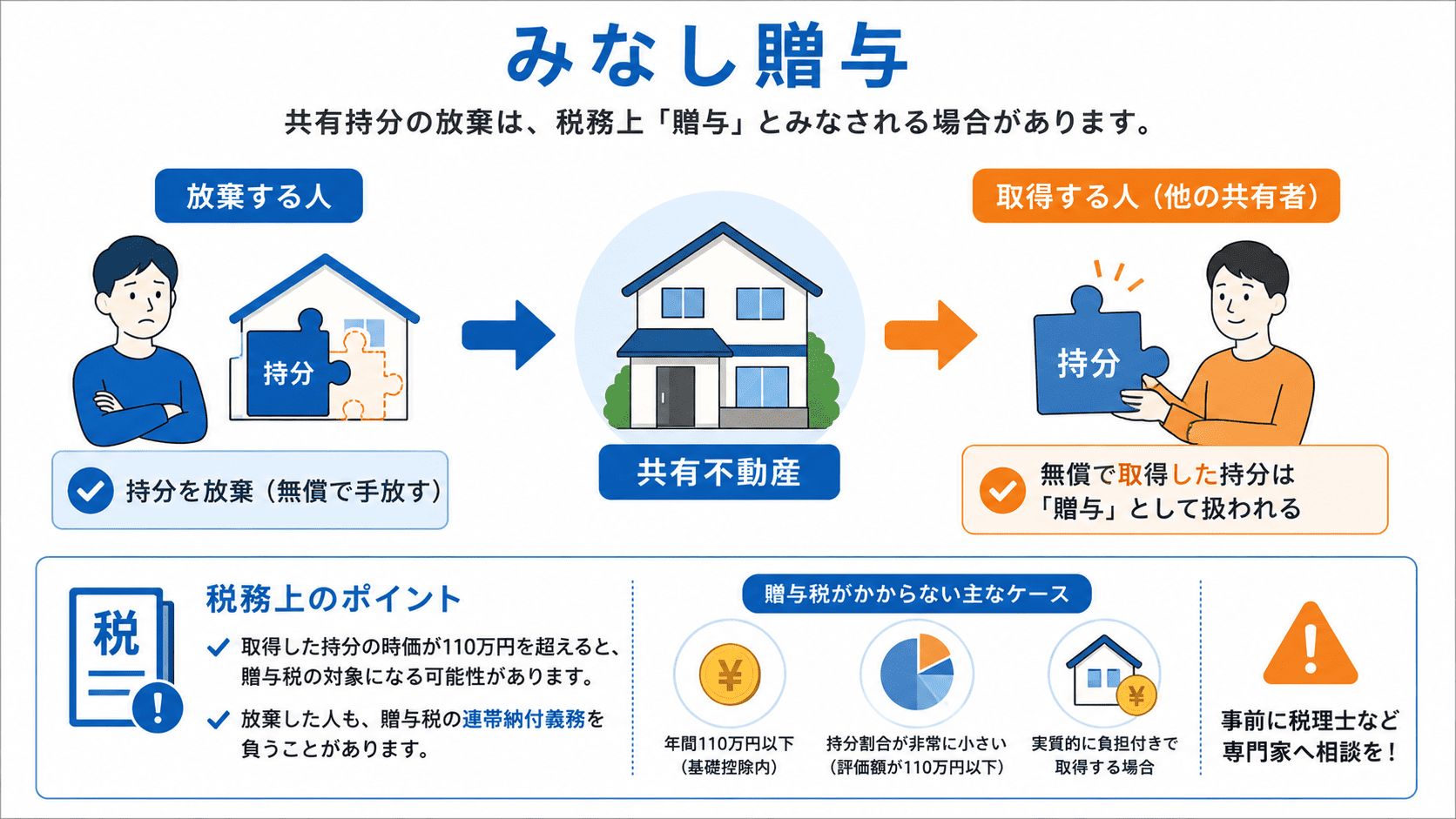

放棄と贈与税の関係を正しく理解する

共有持分の放棄を検討する際、多くの人が見落としがちなのが「贈与税」の論点です。「放棄=ただで人にあげる行為」であり、税務上は「みなし贈与」として扱われるため、状況によっては取得者側に贈与税が課税されます。

税務上は「みなし贈与」として扱われる

共有持分の放棄は、民法上は「権利の放棄」という行為ですが、税法上は「他の共有者に対して持分を無償で譲渡した」とみなされます(相続税法第9条、同法基本通達9-12)。つまり、法律上は「放棄」でも、税務上は「贈与」と同じ扱いになるということです。

これにより、持分を取得した共有者には、取得した持分の時価相当額に対して贈与税が課税される可能性があります。放棄者側も、取得者の贈与税について連帯納付義務を負う点に注意が必要です。

贈与税がかからないケース

すべての放棄で贈与税がかかるわけではありません。以下の条件に当てはまる場合は、贈与税の心配はほぼありません。

- 年間の贈与額が110万円以下:贈与税には年間110万円の基礎控除があるため、取得した持分の評価額が110万円以下なら非課税・申告不要です。

- 持分割合が非常に小さい:例えば100分の1など極めて小さな持分の場合、評価額が基礎控除内に収まることが多いです。

- 共有者全員が納得したうえで、実質的に「負担付き」で取得する場合:固定資産税の負担などが条件として課されている場合は、贈与の一部が対価とみなされる可能性があります(ただし実務ではグレーゾーンのため、税理士等の専門家に確認することをおすすめします)。

贈与税がかかるケースと金額の目安

贈与税がかかるのは、取得した持分の評価額が110万円を超える場合です。贈与税の税率は、一般贈与財産用の税率表(国税庁)が適用され、課税価格に応じて税率が上がる累進課税方式です。

| 持分評価額(取得者側から見た金額) | 基礎控除後の課税価格 | 贈与税額の目安 | 実効税率 |

|---|---|---|---|

| 200万円 | 90万円 | 約9万円 | 10% |

| 500万円 | 390万円 | 約68万円 | 約17% |

| 1,000万円 | 890万円 | 約204万円 | 約23% |

| 3,000万円 | 2,890万円 | 約953万円 | 約33% |

※贈与税額は一般贈与財産用の税率(暦年課税)で計算しています。特例贈与財産用の税率(直系尊属からの贈与)とは異なりますので、該当する場合は国税庁のサイトでご確認ください。

取得する側が負担する贈与税は、持分の価値が大きいほど跳ね上がる構造になっています。「放棄すれば相手が喜ぶ」と考えている方もいるかもしれませんが、実際には取得者側に大きな税負担がのしかかることを理解しておく必要があります。

放棄者にも「連帯納付義務」が生じるリスク

さらに見逃せないのが、放棄者(手放した側)にも取得者の贈与税について連帯納付義務が生じる可能性があるという点です(相続税法第34条第4項)。

同項では、贈与税の納付について「贈与をした者」と「贈与を受けた者」が連帯して納付する義務を負うと定められています。放棄を「みなし贈与」と扱う以上、放棄者も「贈与をした者」として連帯納付義務の対象となる可能性があります。

つまり、取得者が贈与税を滞納した場合、税務署は放棄者に対して贈与税の支払いを請求できるということです。「もう関係ないから」と放棄した後でも、税金の支払い義務が残る可能性があるため、慎重に判断する必要があります。

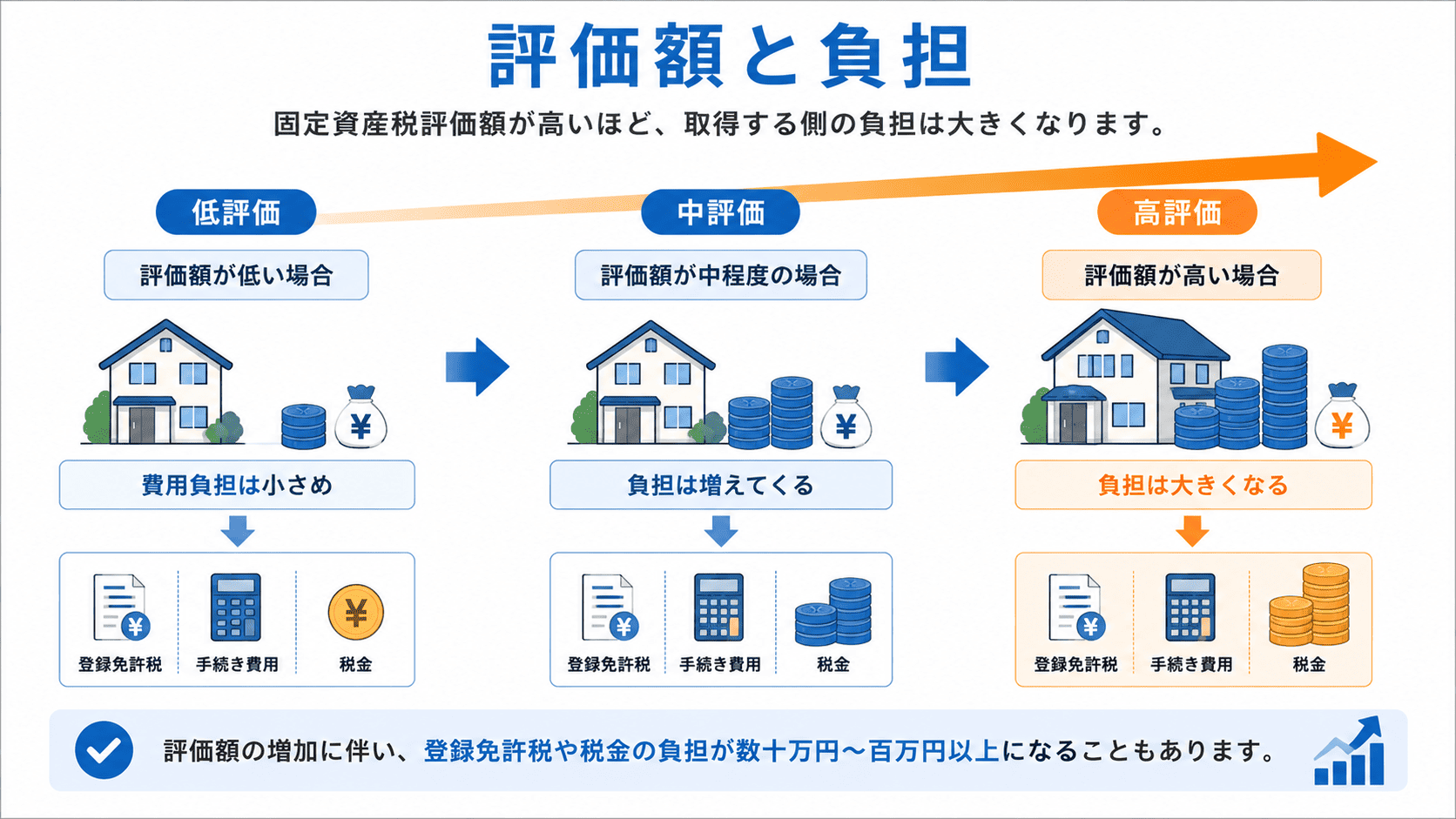

【評価額別】放棄にかかる費用シミュレーション

ここでは、固定資産税評価額別に「放棄した場合の総費用」をシミュレーションしてみます。前提として、持分割合は2分の1、放棄する側は司法書士に依頼せず、取得する側は司法書士に依頼するケースで計算します。

| 物件の固定資産税評価額 | 持分割合 | 取得者側の登録免許税 | 取得者側の司法書士費用 | 贈与税 | 取得者側の総負担 | 放棄者側の費用 |

|---|---|---|---|---|---|---|

| 600万円 | 1/2(300万円相当) | 6万円 | 8万円程度 | 約27万円 | 約41万円 | 数千円 |

| 2,000万円 | 1/2(1,000万円相当) | 20万円 | 8万円程度 | 約204万円 | 約232万円 | 数千円 |

| 6,000万円 | 1/2(3,000万円相当) | 60万円 | 8万円程度 | 約953万円 | 約1,021万円 | 数千円 |

このように、評価額が高い物件ほど、放棄による取得者側の負担が極めて大きくなることがわかります。特に贈与税の負担は大きく、評価額1,000万円の持分(物件評価額2,000万円)で約204万円もの税金が発生する可能性があります。

ポイント

共有持分の評価額が低い(110万円以下)なら、放棄しても贈与税はかかりません。ただし、不動産の評価額が低いということは、買取価格も低くなる可能性が高いため、放棄と買取の「手取り額」を比較する意味はあります。

放棄する前に知っておくべき4つの注意点

費用や税金以外にも、放棄を決断する前に知っておきたい重要な注意点があります。

① 登記には共有者の協力が必要

放棄の意思表示自体は単独でできますが、登記手続きは基本的に共有者の協力が必要です。放棄による持分移転登記は、原則として「共同申請」が必要とされるため、持分を取得する共有者の実印・印鑑証明書・固定資産評価証明書などが必要になります。

共有者との関係が悪く、協力を得られそうにない場合は、登記が滞る可能性があります。その場合は、放棄ではなく裁判所の手続き(共有物分割請求による換価分割)を検討する必要が出てくることもあります。

② 取得者に金銭的負担が生じる

前述の通り、放棄は取得者側に大きな金銭的負担をもたらします。共有者からすれば、「突然何十万円もの税金と登記費用を押し付けられた」と感じることもあるでしょう。

取得者が負担を嫌がった場合、放棄の話がまとまらないだけでなく、関係が悪化するリスクもあります。放棄を提案する前に、取得者と事前に相談し、負担の内容を伝えたうえで合意を得ることが望ましいです。

③ 放棄した年の固定資産税は全額負担が必要

固定資産税は、年度の途中で所有者が変わっても、1月1日時点の所有者に年間分が課税されます。放棄が年度の途中であっても、放棄した年の固定資産税は放棄者が全額負担することになります。

なお、取得者との間で日割り精算をすることは可能ですが、法律上の義務ではありません。放棄者側としては、放棄した年は固定資産税を払いながら持分も失うという「二重のロス」が発生することも認識しておきましょう。

④ 一度放棄した持分は戻ってこない

共有持分の放棄は、一度実行すると原則として撤回できません。民法第255条に基づく放棄の意思表示は、相手方の承諾を必要としない「単独行為」であり、意思表示が有効に成立した後は、原則として取消し・撤回は認められません。

そのため、後になって「やっぱりやめたい」と思っても、基本的には取り戻せません。共有持分の価値が将来上昇する可能性や、売却によって現金化できる可能性を考慮せずに安易に放棄すると、後悔するケースもあります。放棄は「最終手段」として位置づけ、まずは売却や共有者との話し合いを優先するのが賢明です。

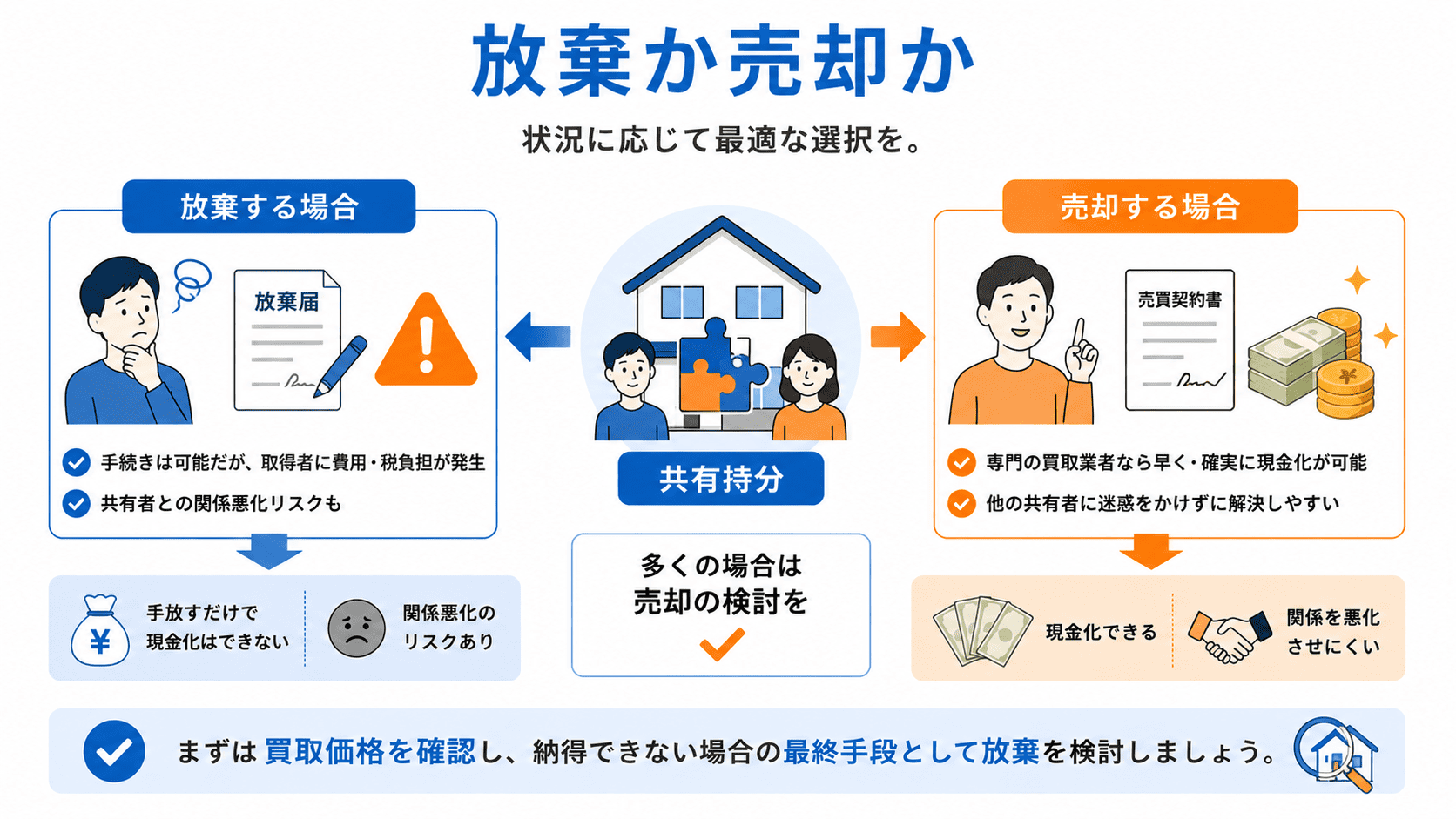

放棄と売却、結局どちらを選ぶべきか

費用の実態がわかったところで、次に考えるべきは「放棄するか、売却するか」という選択です。放棄にも売却にも、向いているケース・向いていないケースがあります。

放棄が向いているケース

- 共有持分の評価額が110万円以下で、贈与税の心配がない

- 共有者との関係が良好で、事前に合意を得られている

- 取得者側も「持分をもらいたい」と積極的に希望している

- 売却しても数十万円程度にしかならず、手続きの手間を考えると放棄で済ませたい

- 買取業者がつかないような極小持分・低価値不動産である

放棄が向いていないケース

- 共有持分の評価額が高く、取得者に大きな税金負担が生じる

- 共有者との関係が悪く、協力を得られそうにない

- 取得者に金銭的余裕がない

- 共有者が複数いる場合(誰が取得するかで揉めるリスク)

売却が向いているケース

- 共有持分に一定の価値があり、買取業者がつく可能性がある

- 放棄による取得者側の負担を避けたい

- 現金化して自分の資金にしたい

- 共有者と揉めたくない(持分のみの買取なら共有者への説明が不要なケースもある)

- 放棄の手続きが面倒で、買取なら司法書士や不動産会社が対応してくれる

あわせて読みたい

あわせて読みたい

【比較表】放棄 vs 売却

| 比較項目 | 放棄 | 売却 |

|---|---|---|

| 手元に残るお金 | 0円(むしろ実費がかかる) | 査定額から諸費用を差し引いた金額 |

| 取得者側の負担 | 大(登録免許税+贈与税) | なし(買主が別にいる場合) |

| 共有者の協力 | ほぼ必須 | 条件次第で不要(持分のみの買取なら) |

| 手続きの手間 | 比較的少ない(書類準備のみ) | やや多い(業者とのやりとり含む) |

| 撤回の可否 | 原則不可 | 契約前なら可能 |

| 税金面のリスク | 贈与税・連帯納付義務あり | 譲渡所得税(条件により) |

| 関係悪化のリスク | 中〜大(負担を押し付ける形) | 小(第三者を介する) |

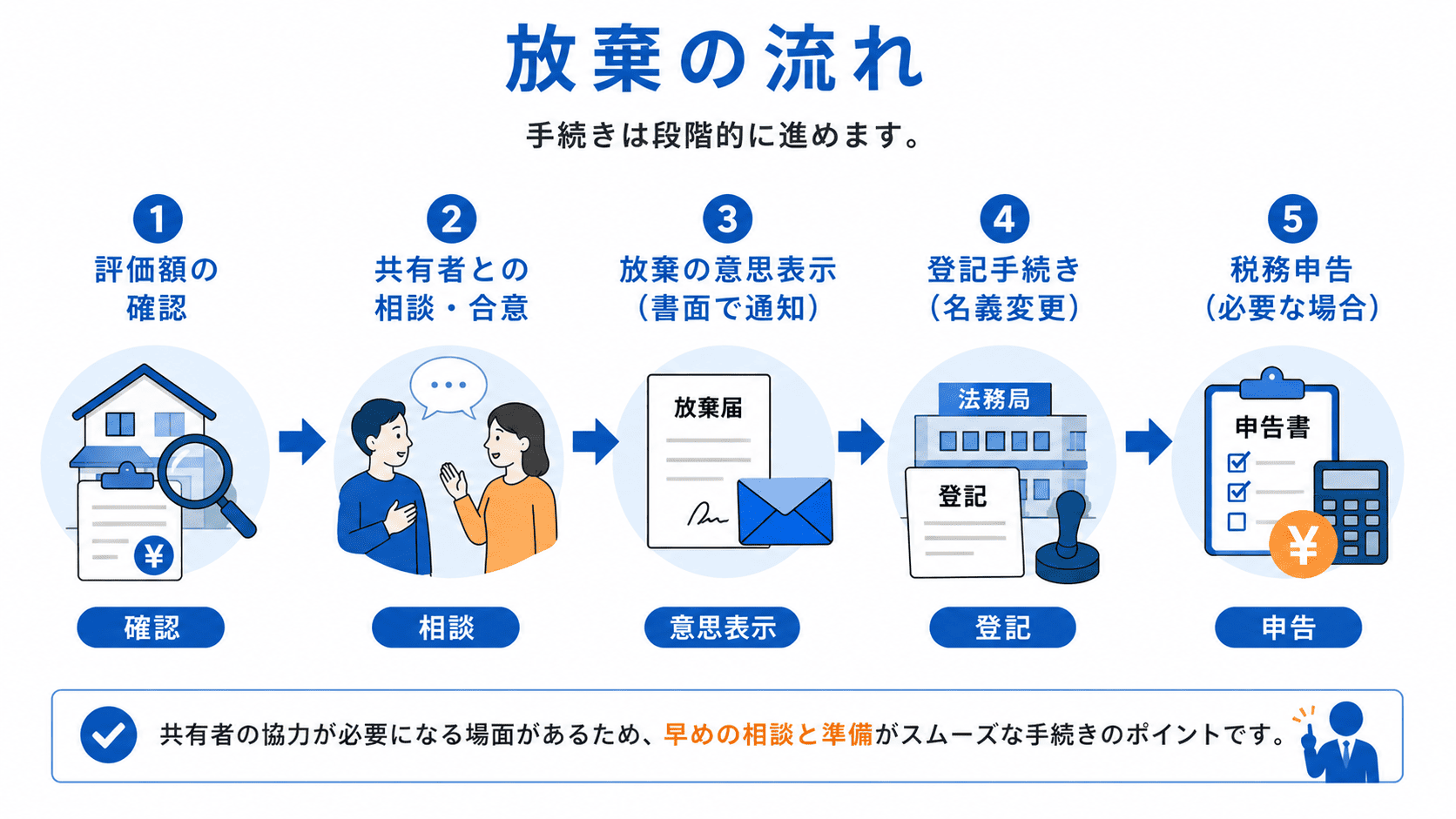

共有持分の放棄の手続きの流れ

放棄を決定した場合のおおまかな手順をまとめます。実際には司法書士や共有者の状況によって変わるため、参考程度にご覧ください。

- 共有持分の評価額を確認する:固定資産税評価額を調べ、贈与税の対象になるかを把握します。固定資産税評価額は市区町村から毎年送付される納税通知書で確認できます。

- 他の共有者と事前に相談する:放棄の意思と、取得者側の負担(登録免許税・贈与税・不動産取得税)について説明し了承を得ます。取得者が負担を拒否した場合、放棄は実質的に進められません。

- 放棄の意思表示を行う:内容証明郵便などで証拠を残しながら、他の共有者に対して放棄の意思を通知します。民法第255条に基づき、意思表示自体は単独で有効です。

- 登記手続きを行う:司法書士に依頼し、持分移転登記(放棄による登記)を申請します。この登記は共同申請が原則であるため、取得者側の協力が不可欠です。

- 確定申告(必要な場合):贈与税が発生する場合は、取得者が翌年の2月1日〜3月15日までに住所地の税務署で確定申告を行います。

注意

放棄の登記は原則として「共同申請」が必要です。放棄者単独では登記できないため、取得者側の協力が得られない場合は法務局への単独申請が認められるかどうか、事前に司法書士や法務局に相談する必要があります。

共有持分の放棄に関するよくある質問(FAQ)

共有持分の放棄にはいくら費用がかかりますか?

放棄する側の実費は数千円〜数万円程度です。司法書士に依頼しても3〜6万円程度が目安です。ただし、持分を取得する側には登録免許税や贈与税など数十万円〜百万円単位の負担が生じる可能性があります。

放棄すると贈与税はかかりますか?

税務上は「みなし贈与」として扱われるため、取得した持分の評価額が年間110万円を超えると、取得者側に贈与税がかかります。基礎控除以下なら非課税です。

贈与税の基礎控除110万円に収まれば非課税ですか?

はい。取得した持分の固定資産税評価額が110万円以下であれば、贈与税はかからず、申告も不要です。ただし、登録免許税(評価額×2%)は別途かかります。

放棄する側に税金はかかりますか?

原則として放棄者に直接の税金はかかりません。ただし、取得者が贈与税を滞納した場合、放棄者にも連帯納付義務(相続税法第34条第4項)が生じる可能性があります。また、放棄が「買取請求に応じた形」とみなされる場合は、譲渡所得税の対象となるケースもあるため、税理士などの専門家に確認してください。

放棄した後も固定資産税は払い続けますか?

放棄した年の固定資産税は、1月1日時点の所有者である放棄者が全額負担します。翌年以降は新しい所有者(持分を取得した共有者)に課税されます。

共有者の同意がなくても放棄できますか?

放棄の意思表示自体は単独でできます(民法第255条)。しかし、登記手続きは共有者の協力が必要です。意思表示だけでは登記が完了せず、権利関係が不明確な状態が続くため、実務上は共有者の合意を得て進めるのが一般的です。

放棄したら取り戻せますか?

放棄の意思表示は原則として撤回できません。民法第255条に基づく放棄は単独行為であり、相手方の承諾なく成立します。放棄後に「やっぱりやめたい」と思っても、基本的に戻ってきません。

放棄と売却、どちらが得ですか?

金銭面だけで見れば、売却のほうが得なケースが大半です。放棄は0円(むしろ実費がかかる)ですが、売却なら査定額から諸費用を差し引いた金額が手元に残ります。ただし、買取業者がつかないような低価値の持分については、放棄も選択肢に入ります。

放棄した持分は誰のものになりますか?

民法第255条により、放棄された持分は他の共有者に帰属します。共有者が複数いる場合は、それぞれの持分割合に応じて按分して取得することになります。

相続放棄と共有持分の放棄はどう違いますか?

まったく別の制度です。相続放棄は相続開始から3ヶ月以内に家庭裁判所で手続きし、初めから相続人でなかったことになります。一方、共有持分の放棄は、すでに自分のものとなっている共有持分を手放す行為です。相続放棄をすれば共有持分も含めてすべての財産を承継しなかったことになりますが、相続放棄をせずに「相続した共有持分だけ放棄したい」というのが本記事のテーマです。

共有物分割請求と放棄はどう違いますか?

共有物分割請求(民法第258条)は、共有者間で分割方法が決まらない場合に裁判所に請求する手続きです。これに対して放棄(民法第255条)は、共有者が一方的に持分を放棄する行為です。共有物分割請求では「換価分割」(物件を売却して代金を分配)を求めることができ、結果的に現金化できる可能性があります。一方、放棄は現金化ではなく、ただ持分を失うだけです。共有者と揉めている場合は、放棄より共有物分割請求の方が現実的な選択肢になることもあります。

あわせて読みたい

まとめ|放棄は最終手段。まずは買取の可能性を検討しよう

共有持分の放棄は、法律上は可能な選択肢ですが、「無料で手放せる」わけではありません。むしろ、放棄する側は数千円程度で済んでも、取得する側に数十万円〜百万円単位の負担が生じることを理解しておく必要があります。

共有者との関係が良好で、かつ持分の評価額が低い場合は、放棄も現実的な選択肢です。しかし、多くのケースでは放棄よりも売却(買取)の方が、金銭面・関係面・手続きの確実性のいずれにおいても優れています。

まずは自分の共有持分に買取価格がつくのか、いくらになるのかを確認してみることをおすすめします。そのうえで、「買取が難しい場合は放棄を検討する」という順番で考えると、後悔のない選択ができるでしょう。