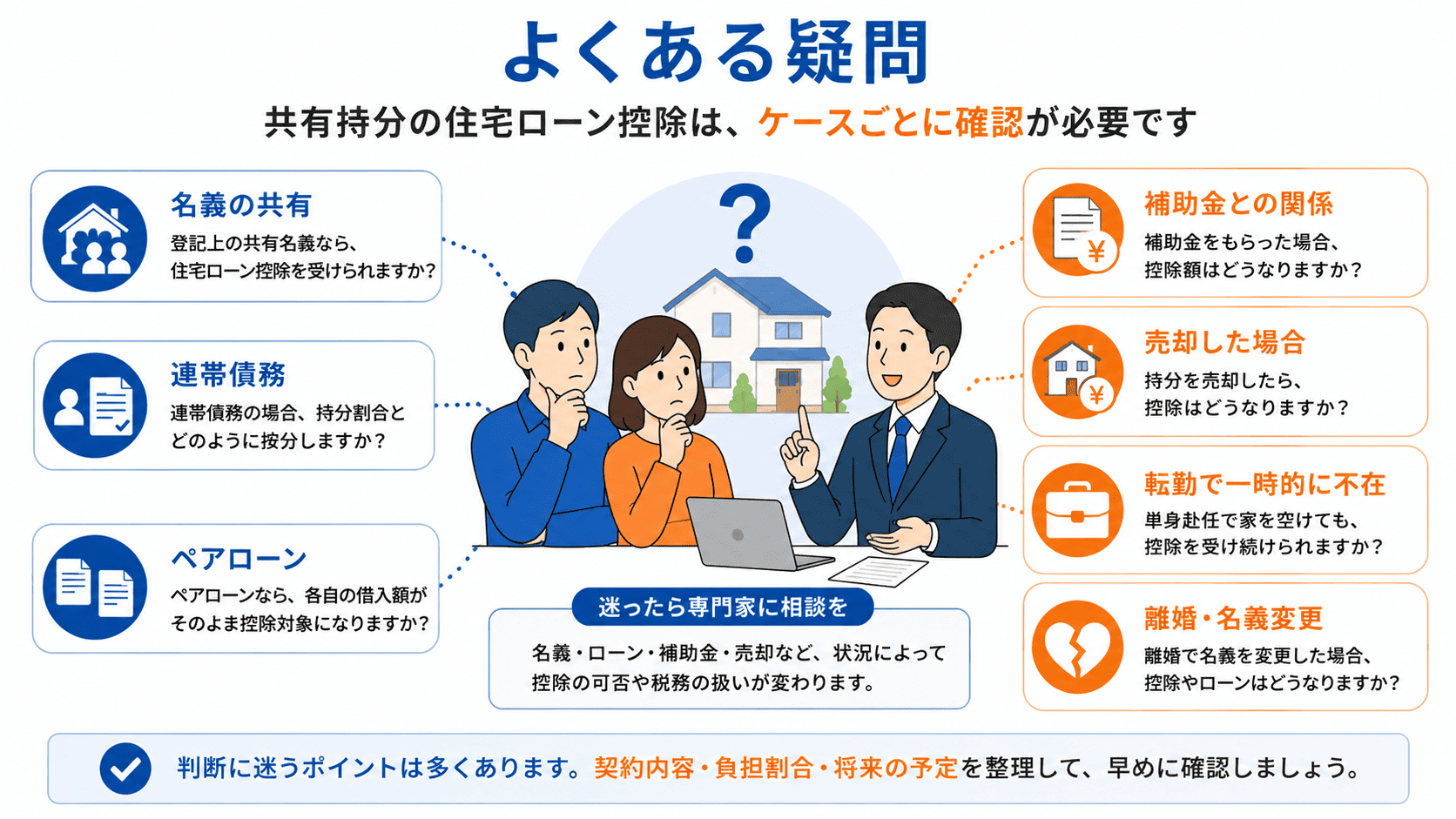

共有名義の住宅で住宅ローン控除を受けたいと考えたとき、最初に気になるのは「自分の持分割合で本当に控除を受けられるのか」「確定申告には何を書けばいいのか」という実務の細かい部分ではないでしょうか。

結論から言うと、共有持分の住宅でも、各共有者が一定の条件を満たせば住宅ローン控除(住宅借入金等特別控除)を受けることが可能です。ただし、登記上の持分割合と実際のローン負担割合が一致しているかどうかで、控除額や手続きの複雑さが大きく変わります。

この記事では、共有持分の住宅における住宅ローン控除の基本ルールから、持分割合パターン別の控除額の計算方法、確定申告書の具体的な書き方と記入例、補助金をもらった場合の入力ルール、将来売却したときの影響までを順に解説します。

まず、あなたのケースを以下の診断フローで確認してください。

あなたのケースを診断

STEP1:その家に住んでいますか?

→ 住んでいない場合、住宅ローン控除の対象外です。

STEP2:登記上の持分割合と実際のローン負担割合は一致していますか?

→ 一致している場合:基本的に問題なく控除を受けられます

→ ズレている場合:控除額の計算と贈与リスクに注意

STEP3:借入形態は次のどれですか?

・ペアローン(各自別契約)→ 各自の借入額がそのまま控除対象

・連帯債務(1本のローンを共同返済)→ 負担割合で按分

・単独ローン+共有名義 → 借入者のみ控除対象

この記事を書いた人

訳あり不動産 買取相談センター 編集部

共有持分・再建築不可・空き家・相続不動産など、売却時に判断が難しい不動産情報を調査・整理する編集チームです。公式情報や公開データをもとに、相談先選びで迷いやすいポイントを中立的にまとめています。

住宅ローン控除の適用条件や控除額の計算は、共有持分のケースでは物件の評価額や持分割合だけでなく、ローンの契約形態や各共有者の年間所得などの複合的な要素で変わります。1つの情報だけで判断せず、ご自身のケースに合った対応を比較しながら確認することをおすすめします。

共有持分の売却で迷ったら

目次

- 1 共有持分に強い買取業者を比較

- 2 共有持分の住宅でも住宅ローン控除は受けられる?基本ルールを整理

- 3 【ケース別】持分割合とローンの組み方で控除額はどう変わる?

- 4 共有持分の住宅ローン控除|確定申告の具体的な書き方と記入例

- 5 共有持分でも住宅補助金は使える?子育てグリーン住宅支援事業など

- 6 住宅ローン控除を受けたあとに共有持分を売却するとどうなる?

- 7 共有持分の住宅ローン控除に関するよくある質問(FAQ)

- 7.1 Q1. 共有名義なら夫婦それぞれ必ず住宅ローン控除を使えますか?

- 7.2 Q2. 連帯債務で持分割合と返済負担割合が異なる場合はどうなりますか?

- 7.3 Q3. ペアローンにすると住宅ローン控除は単純に2倍になりますか?

- 7.4 Q4. 子育てグリーン住宅支援事業の補助金は共有名義でももらえますか?

- 7.5 Q5. 補助金をもらった場合、確定申告の住宅ローン控除欄にはどう書けばいいですか?

- 7.6 Q6. 住宅ローン控除の途中で家を売却したらどうなりますか?

- 7.7 Q7. 転勤で引っ越した場合、住宅ローン控除は継続できますか?

- 7.8 Q8. 離婚で共有持分を取得した場合、住宅ローン控除は再申請できますか?

- 8 まとめ:共有持分の住宅ローン控除で失敗しないための3つのポイント

共有持分に強い買取業者を比較

共有持分は、一般的な不動産よりも権利関係や共有者との調整が問題になりやすい分野です。 高く・早く・安全に売却を進めるには、共有持分や訳あり不動産の買取に慣れた専門業者を複数比較することが大切です。

ワケガイ

株式会社ネクスウィル

共有持分を含む訳あり不動産を、全国対応の専門会社に相談したい人向け

- スタッフ全員が宅地建物取引士

- 士業連携あり

- 契約不適合責任の免責相談可

ラクウル

株式会社ネクサスプロパティマネジメント

スピード感を重視して、現況のまま早めに整理したい人向け

- AI査定あり

- 自社直接買取

- 弁護士・司法書士連携

成仏不動産

マークスライフ株式会社

共有持分に加えて、事故物件や相続・残置物問題もある人向け

- 事故物件特化

- 特殊清掃・遺品整理対応

- 相続・税務相談も視野

| 業者名 | 対応エリア | 共有持分との相性 | スピード | 費用 | 特徴 | 相談先 |

|---|---|---|---|---|---|---|

| No.1 ワケガイ 株式会社ネクスウィル | 全国 | 共有持分・再建築不可・空き家など幅広い訳あり不動産に対応 | 最短3日で現金化 | 査定無料・仲介手数料不要 |

|

公式サイト |

| No.2 ラクウル 株式会社ネクサスプロパティマネジメント | 全国 | 共有持分・事故物件・再建築不可など幅広い難案件に対応 | 最短即日 | 査定・現地調査無料 |

|

公式サイト |

| No.3 成仏不動産 マークスライフ株式会社 | 全国 | 事故物件・孤独死・ゴミ屋敷など心理的負担の大きい物件に強い | 最短即日入金 | 査定無料・買取後の売主責任なしを訴求 |

|

公式サイト |

| No.4 訳あり物件買取プロ 株式会社ブリリアント | 東京都・埼玉県・千葉県・神奈川県 | 1都3県の借地権・底地・再建築不可・共有持分などに対応 | 最短7日実績あり | 査定・出張費無料 |

|

公式サイト |

| No.5 借地権相談所 株式会社ハウスクル | 東京都・神奈川県・埼玉県・千葉県 | 借地権・底地・地主トラブルなど権利関係の複雑な案件に強い | スピーディーに売買可能 | 相談・出張・調査無料 |

|

公式サイト |

※ 買取価格や対応可否は、物件の所在地、持分割合、共有者との関係、登記状況、残置物の有無などで変わります。 共有持分の売却では、1社だけで決めず、複数社の査定条件を比較することをおすすめします。

掲載順は当サイト編集部の評価基準(対応範囲・公開情報の充実度・スピード等)によるものです。

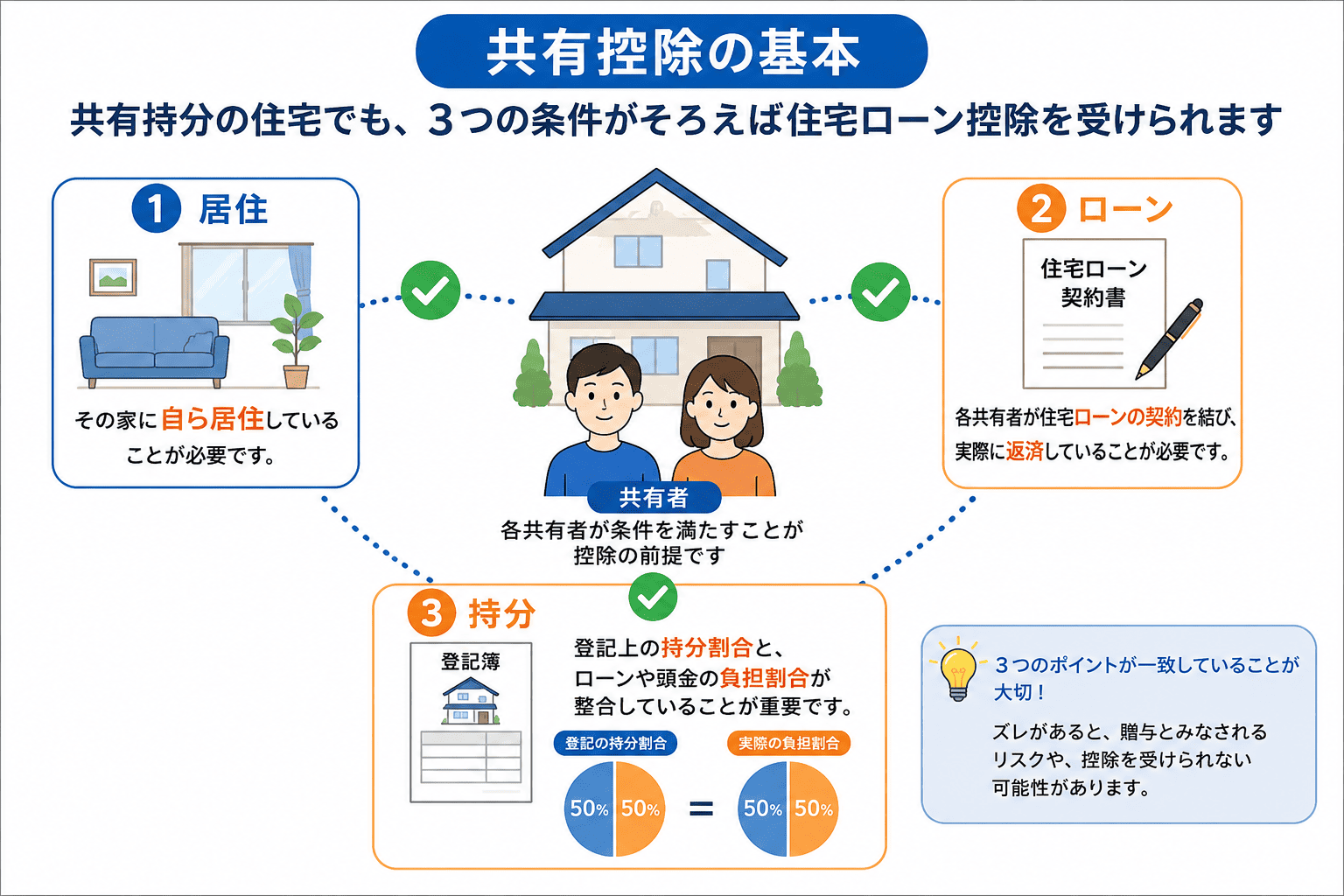

共有持分の住宅でも住宅ローン控除は受けられる?基本ルールを整理

共有名義の住宅でも、各共有者が以下の基本要件を満たしていれば、住宅ローン控除を受けることができます。

住宅ローン控除の基本要件(2025年時点)

住宅ローン控除(正式名称:住宅借入金等特別控除)は、次の条件をすべて満たす必要があります。

| 項目 | 条件 |

|---|---|

| 居住要件 | その家に自ら居住していること(取得から6ヶ月以内に入居) |

| 所得要件 | 合計所得金額が2,000万円以下であること |

| 床面積要件 | 住宅の床面積が50㎡以上(2024年以降は40㎡以上の特例あり・所得1,000万円以下が条件) |

| 借入要件 | 各共有者が住宅ローンの契約を結び、実際に返済していること |

| 登記要件 | 取得後6ヶ月以内に登記を行っていること |

| 控除率 | 年末ローン残高の0.7%(2022年以降入居) |

| 控除期間 | 新築:最長13年(省エネ基準適合)/ 中古:最長10年 |

共有名義で特に注意したいのは「借入要件」です。単に名義を共有にしただけでは、配偶者や家族が自動的に控除を受けられるわけではありません。ローン契約を結び、返済を実際に負担していることが控除の大前提です。

共有名義で特に確認すべき3つのポイント

共有名義の場合、次の3点が揃っているかが重要になります。

① 登記の持分割合

不動産登記簿に記載された各共有者の持ち分の割合です。

② ローンの債務者・負担割合

実際にローン契約をしているのが誰か、返済をどの割合で負担しているかです。

③ 頭金の負担割合

購入時の頭金を誰がいくら出したかも、持分割合と整合している必要があります。

この3点が一致していない状態で登記だけ共有名義にすると、持分割合と実質負担の差額が贈与とみなされるリスク(贈与税の対象となる可能性)があります。また、住宅ローン控除の計算上も、自分の持分に対応するローン額しか控除対象にならないケースがあります。

あわせて読みたい

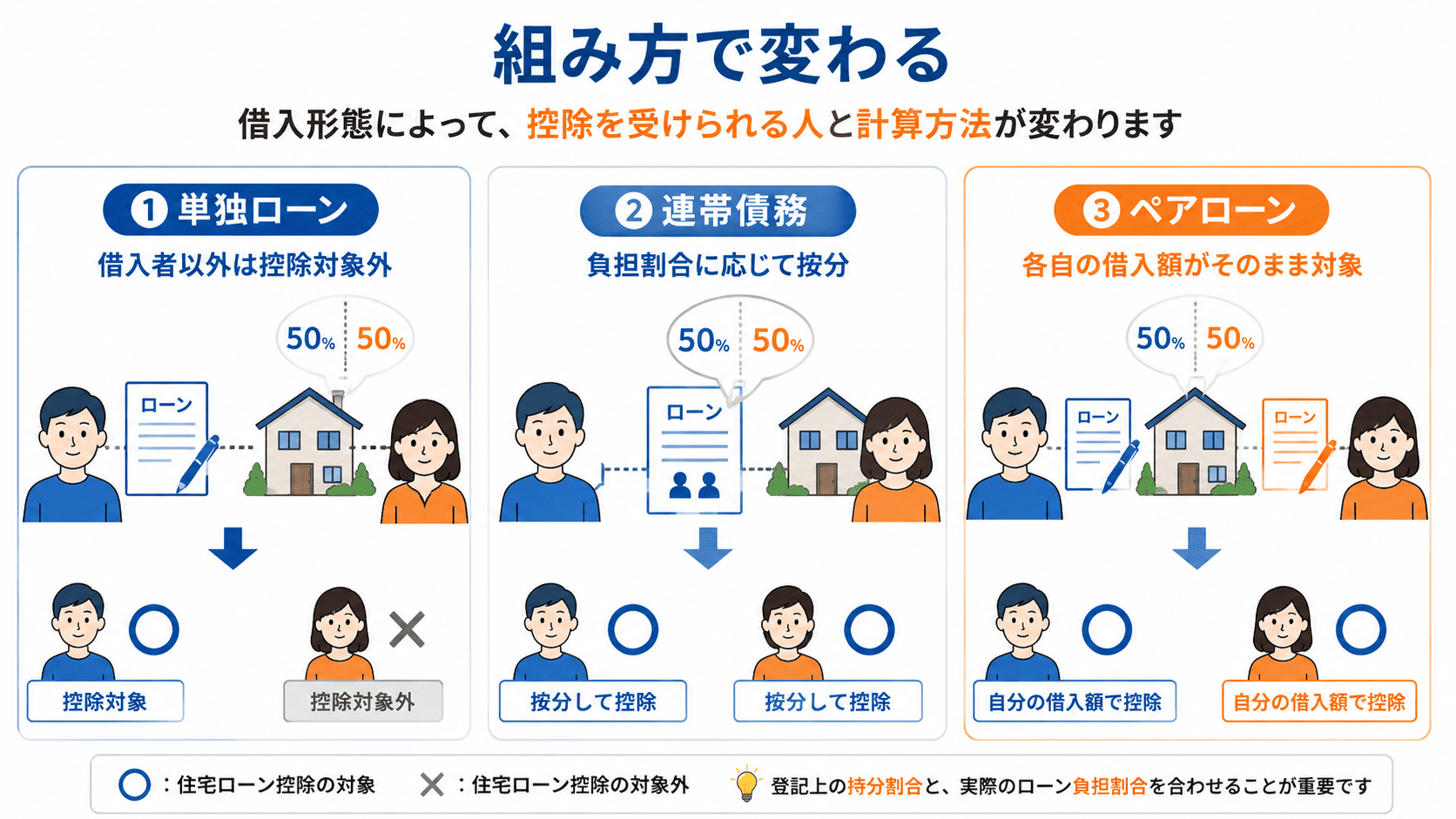

借入形態の違いで控除の使える範囲が変わる

共有名義で住宅ローンを組む場合、主に3つの借入形態があります。それぞれ控除の使える範囲が異なります。

| 項目 | ペアローン | 連帯債務 | 単独借入+共有名義 |

|---|---|---|---|

| 契約形態 | 夫・妻それぞれ別契約 | 1本の契約を夫婦で共同債務 | 1人が債務者(もう一方は単なる名義人) |

| 控除対象者 | 各債務者 | 各連帯債務者(負担割合に応じる) | 原則、借入者のみ |

| 団信加入 | 各々加入可能 | 主債務者のみ(※夫婦連生団信は別途) | 債務者のみ |

| 所得合算 | 各々の収入で審査(審査は個別) | 収入合算で借入額を増やせる | 収入合算で借入額を増やせる |

| 確定申告 | 各自で申告 | 各自で申告(負担割合の証明が必要) | 借入者のみ |

単独借入で共有名義にしている場合、借入者以外の共有者は住宅ローン控除を受けられません。「名義だけ共有にした」「収入合算で借入額を増やしただけでローン契約者は片方だけ」というケースでは、もう一方は控除対象外になるため注意が必要です。

【ケース別】持分割合とローンの組み方で控除額はどう変わる?

ここからは、実際の借入形態ごとに控除額の計算方法を具体的に見ていきます。「自分はどのケースに当てはまるか」を確認しながら読み進めてください。

ケース1「単独ローン+共有名義」— 借入者以外は控除対象外

住宅価格3,000万円を夫だけがローンを組んで購入し、登記上の持分は夫婦50:50にしたケースです。

- 夫(借入者):住宅ローン控除の対象。年末ローン残高が2,500万円なら、その全額(2,500万円)が控除計算の対象になります。控除額は2,500万円×0.7%=17.5万円

- 妻(借入者ではない):控除対象外。登記上の共有名義でも、ローン契約を結んでいなければ住宅ローン控除は使えません

ただし注意点があります。 このケースで妻の持分(評価額1,500万円相当)を夫が肩代わりして返済しているとみなされた場合、妻への贈与と判断されるリスクがあります。これを回避するためには、持分割合と頭金・ローン負担の実質的な割合を一致させておくことが重要です。

ケース2「連帯債務型」— 持分割合と負担割合で按分

住宅価格3,000万円を夫婦が連帯債務で借り入れ、登記上の持分は50:50、ローンの負担割合も50:50のケースです。

- 夫:年末ローン残高全体(2,500万円と仮定)のうち、自身の負担割合(50%)に相当する1,250万円が控除対象。控除額は1,250万円×0.7%=8.75万円

- 妻:同様に、自身の負担割合(50%)に相当する1,250万円が控除対象。同じく8.75万円

夫婦合計で17.5万円の控除となり、ケース1(単独ローン)と同額ですが、妻自身の所得税からも控除される点が異なります。妻の所得が低くて控除しきれない場合は、住民税からも控除されるため、結果的に家計全体で見ると有利になるケースがあります。

連帯債務では、登記上の持分割合ではなく、各連帯債務者の実際の負担割合で按分するのが国税庁のルールです。 持分割合と負担割合の両方を「50:50」にしていれば計算はシンプルですが、ズレがあると複雑になります。

ケース3「ペアローン」— 各自の借入額がそのまま控除対象

住宅価格3,000万円を夫1,500万円・妻1,500万円でそれぞれ別々にローンを組み、登記上の持分も50:50にしたケースです。

- 夫:自身の年末ローン残高(例:1,200万円)がそのまま控除対象。控除額:1,200万円×0.7%=8.4万円

- 妻:自身の年末ローン残高(例:1,200万円)がそのまま控除対象。同様に8.4万円

ペアローンの場合、各自の借入額がそのまま控除計算のベースになるため、計算は最もシンプルです。夫婦合計で16.8万円の控除となります。

ただし、ペアローンには以下の注意点があります。

- 団信への加入は各々で必要(夫婦連生団信でない限り別々の契約)

- 金融機関によってはペアローンに対応していない

- 各々の収入で審査が通る必要がある

持分割合と負担割合がズレた場合のリスクと是正方法

持分割合と実際のローン負担割合が異なる場合、次のリスクがあります。

リスク1:贈与とみなされる

登記上の持分が夫60%・妻40%なのに、実際のローン負担が夫100%だった場合、妻の持分のうち夫が肩代わりしている部分(妻の持分の40%相当のうち、夫負担分)が贈与とみなされる可能性があります。毎年の返済額に応じて贈与税が課税されるリスクがあるため注意が必要です。

リスク2:控除対象額が減る

連帯債務で持分割合と負担割合が異なる場合、国税庁のルールでは「各連帯債務者の実質的な負担割合」で控除額を計算します。持分割合が大きくても、実際に返済していなければその分の控除は受けられません。

ポイント

ズレが生じている場合の是正方法

すでに持分割合と負担割合がズレている場合の対応方法をいくつか紹介します。

① ローンの借り換え時に持分割合を合わせる

借り換えのタイミングで、持分割合に合わせたローン契約に変更する方法です。

② 登記の持分割合を変更する(持分移転登記)

司法書士に依頼して登記上の持分割合を実際の負担割合に合わせる方法です。贈与税が発生するケースもあるため、事前に税理士に相談してください。

③ 夫婦間で贈与契約を整理する

すでに贈与が発生している場合は、暦年贈与の基礎控除(年間110万円)の範囲内かどうかを確認し、必要に応じて贈与税の申告を行います。

いずれの方法も、税理士または司法書士に相談した上で進めることをおすすめします。

あわせて読みたい

共有持分の住宅ローン控除|確定申告の具体的な書き方と記入例

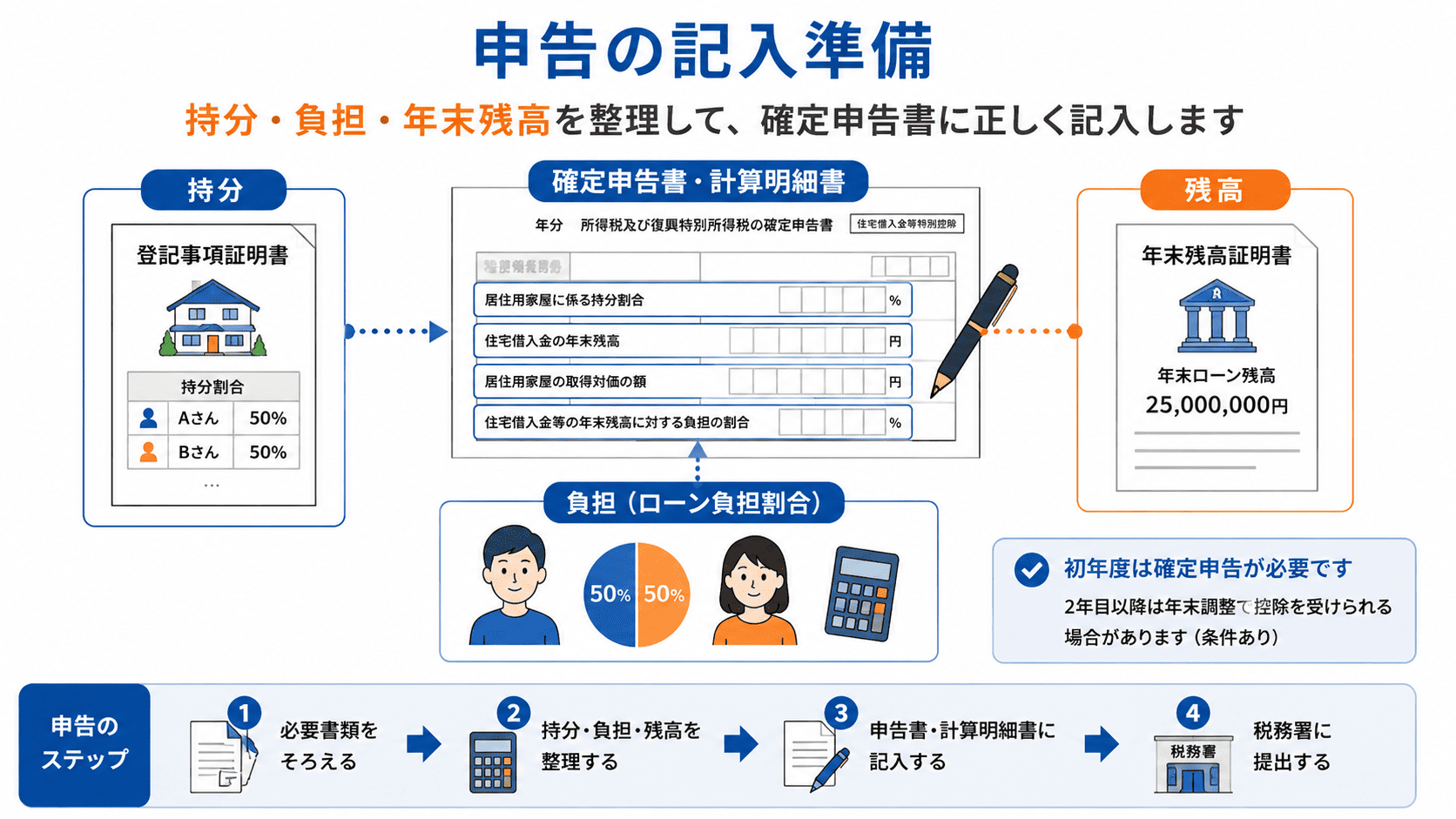

住宅ローン控除は、1年目は必ず確定申告が必要です(2年目以降は勤務先の年末調整で手続きできる場合があります)。ここでは、共有持分のケースにおける確定申告の具体的な書き方を、国税庁の記載例に沿って解説します。

初年度の確定申告で必要な書類一覧

| 書類名 | 入手先・備考 |

|---|---|

| 源泉徴収票 | 勤務先から受け取り |

| 住宅ローンの年末残高証明書 | 金融機関から送付(12月中旬〜下旬) |

| 登記事項証明書 | 法務局で取得(共有者の持分割合の確認用・全部事項証明書) |

| 売買契約書の写し | 取得価格の確認用 |

| 補助金の交付決定通知書 | もらった場合のみ。給付基礎額の確認に使用 |

「住宅借入金等の年末残高の計算明細書」の記入例(持分割合・借入形態別)

確定申告書に添付する「住宅借入金等の年末残高の計算明細書」(以下、計算明細書)では、共有持分や連帯債務の場合は按分計算をした金額を記載します。以下、代表的なケースの記入例を示します。

【記入例1】連帯債務・持分割合50:50・負担割合50:50

住宅取得価額3,000万円、年末ローン残高2,500万円、持分割合と負担割合がともに50:50の場合:

- 住宅の取得価額(あなたの負担部分):3,000万円×50%=1,500万円

- 年末のローン残高(あなたの負担部分):2,500万円×50%=1,250万円

- 計算明細書の「共有持分割合」欄:1/2 または 50%

- 計算明細書の「あなたの負担割合」欄:50%

夫・妻それぞれが上記の内容で計算明細書を作成し、各自で確定申告を行います。

【記入例2】連帯債務・持分割合と負担割合が異なるケース

国税庁の記載例(記載例1-2)では、持分割合が本人6/10・配偶者4/10で、負担割合の取り決めがないケースの記載方法が示されています。この場合、負担割合は各共有者の持分割合に応じて按分するのが原則です。

- 本人の持分割合:6/10(60%)

- 配偶者の持分割合:4/10(40%)

- 本人の負担割合:60%(持分割合に応じて按分)

実際の返済負担割合が持分割合と異なる場合は、当事者間で「負担割合の取り決め」をした上で、その割合を計算明細書に記載します。 ただし、持分割合と負担割合の差額が贈与とみなされるリスクがある点は認識しておいてください。

【記入例3】ペアローンの場合

ペアローンの場合は、それぞれが単独でローン契約を結んでいるため、按分計算は発生しません。

- 各自の年末残高証明書の金額をそのまま転記

- 「共有持分割合」欄に持分割合(例:1/2)を記載

- 「あなたの負担割合」欄には100%と記載(自身の契約分は全額自身の負担のため)

補助金をもらった場合の入力方法【国税庁ルール】

子育てグリーン住宅支援事業(旧・子育てエコホーム支援事業)などの補助金をもらった場合、確定申告で住宅ローン控除を申請するときには、次のルールに従って入力する必要があります。

ルール:補助金の給付基礎額を、各共有者の持分割合で按分して取得価額から控除する

国税庁の確定申告書等作成コーナーでは、以下のように案内されています。

- 各共有者の持分割合に応じた補助金相当額を、住宅の取得価額から差し引く

- 給付基礎額がわかる場合:給付基礎額 × 共有持分割合 を控除

- 給付基礎額が不明な場合:給付額 ÷ 共有持分割合 で計算した金額を「補助金等の額」欄に入力

具体例:補助金の給付額が10万円、共有持分割合が1/2(50%)の場合

- 給付基礎額がわかる場合:給付基礎額20万円 × 50% = 10万円を取得価額から控除

- 給付基礎額が不明な場合:10万円 ÷ 1/2 = 20万円を「補助金等の額」欄に記入し、取得価額から控除

この計算により、住宅の取得価額から補助金相当額を差し引いた金額が、住宅ローン控除の計算ベースとなります。

注意

補助金の給付基礎額を正しく計算しないと、住宅ローン控除の計算が誤った金額になる可能性があります。交付決定通知書を必ず確認し、不明な場合は所管の省庁や税理士に問い合わせてください。

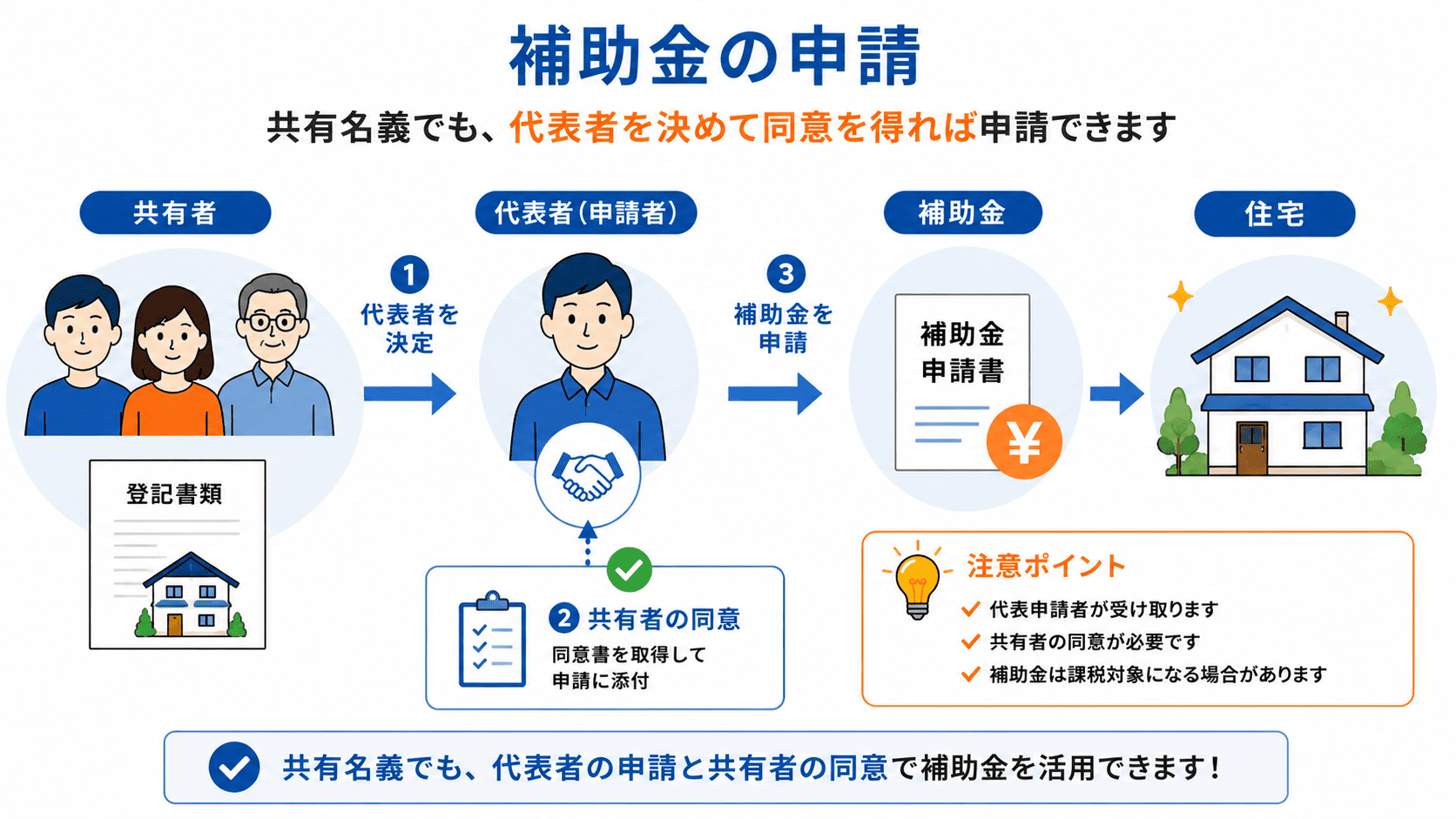

共有持分でも住宅補助金は使える?子育てグリーン住宅支援事業など

共有名義の住宅でも、要件を満たせば子育てグリーン住宅支援事業(2025年度より名称変更)などの住宅補助金を申請することが可能です。

共有名義での補助金申請の流れと注意点

共有名義の住宅で補助金を申請する場合の基本的な流れと注意点は以下の通りです。

- 申請者は1人である必要があります(共有者の中から代表者を決める)

- 全共有者の同意が必要なケースが大半です(申請時の同意書類の提出を求められることがあります)

- 補助金の受取口座は代表者名義になることが一般的

- 交付された補助金の課税関係についても確認が必要

補助金の課税関係と確定申告での扱い

国や自治体から支給される住宅補助金は、国庫補助金等の総収入金額不算入の規定に該当する場合、確定申告で収入として計上する必要はありません。ただし、住宅ローン控除の計算上は、上記のとおり補助金相当額を住宅の取得価額から差し引く必要があります。

補助金の課税関係は、補助金の種類・支給元・使途によって扱いが異なります。一概に「非課税」とは言い切れないため、交付決定通知書や所管省庁の情報で確認するか、税理士に相談することをおすすめします。

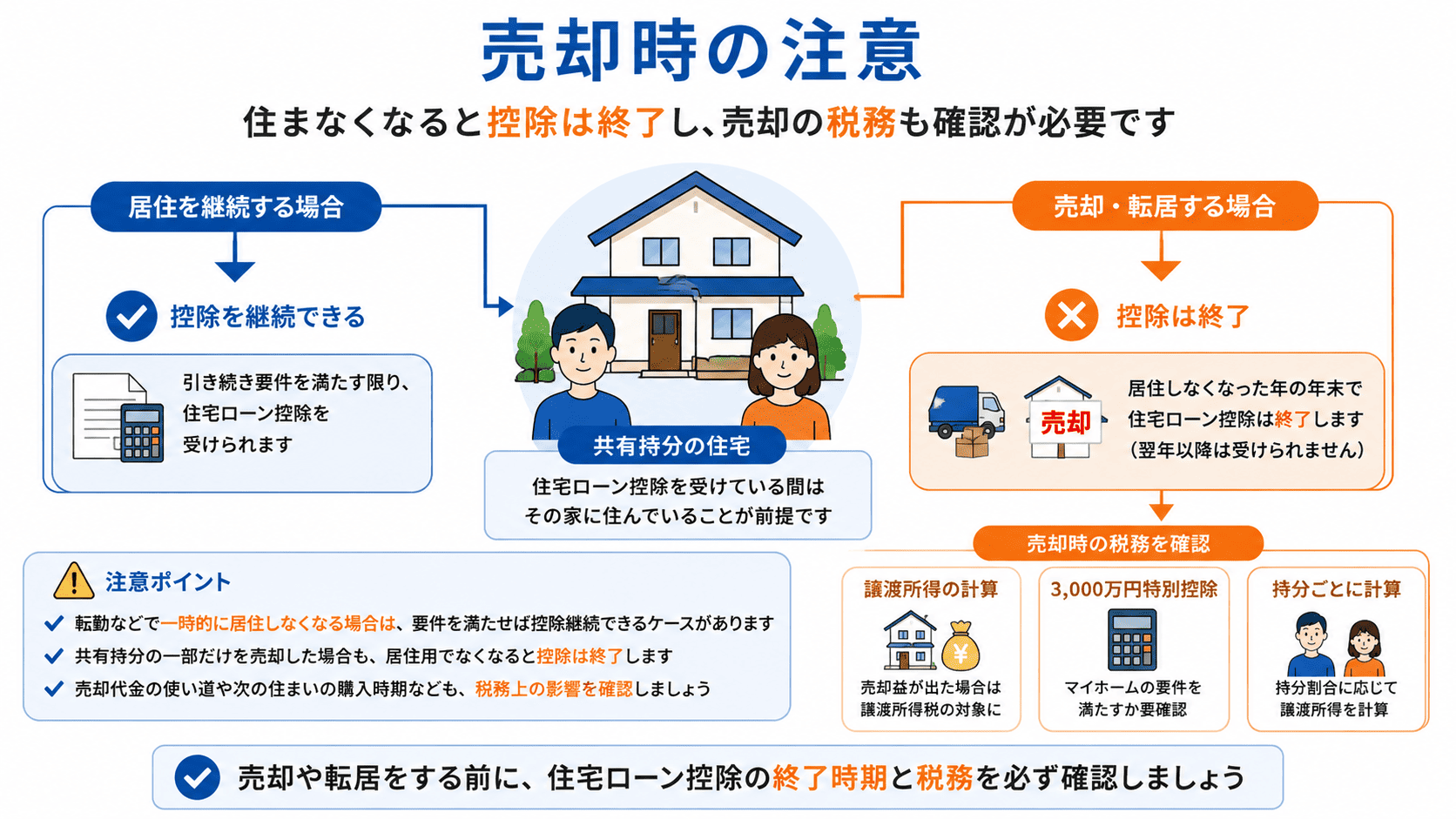

住宅ローン控除を受けたあとに共有持分を売却するとどうなる?

住宅ローン控除を受けている最中に共有持分を売却したり、住まなくなったりするケースもあります。この場合、控除への影響と、売却時の税金の計算方法を理解しておく必要があります。

住まなくなった時点で控除は終了する

住宅ローン控除は実際に居住していることが継続条件です。転勤や離婚などでその家に住まなくなった時点で、それ以降の控除は受けられなくなります。

売却によって住宅ローンを完済した場合も、その年の12月31日時点で居住していなければ、その年の控除は受けられません。

売却時の譲渡所得計算における取得費の按分

共有持分を売却した場合、譲渡所得の計算では自分の持分割合に応じた取得費を使って計算します。

具体的には、以下のように計算します。

- あなたの取得費:住宅全体の購入価格 × あなたの共有持分割合

- あなたの譲渡価額:売却価格 × あなたの共有持分割合(自分の持分だけを売る場合は実際の売却額)

- 譲渡所得:あなたの譲渡価額 −(あなたの取得費 + 売却費用)

居住用財産(マイホーム)を売却した場合、所有期間が5年を超えていれば3,000万円の特別控除(居住用財産の譲渡所得の特別控除)を適用できるケースがあります。この特例は、共有者のうち該当者ごとに適用可能です。

住宅ローン控除と3,000万円特別控除は併用不可

住み替え時の注意点として、住宅ローン控除と3,000万円特別控除は併用できません。 いずれか有利な方を選択する必要があります。

一般的な判断の目安は以下の通りです。

- 売却益が大きい(3,000万円超の譲渡所得が見込まれる)→ 3,000万円特別控除を選択

- 売却益が少ない、または譲渡損が出ている → 住宅ローン控除の継続(住み替え先で)を検討

ただし、住み替えの場合は新居でも住宅ローン控除の条件を満たす必要があります。具体的な金額計算は個別の事情によって大きく変わるため、税理士に相談するのが確実です。

注意

住宅ローン控除と居住用財産の譲渡特例(3,000万円特別控除など)の選択は、一度申告すると後から変更できません。住み替えを検討している場合は、必ず事前に税理士又は税務署に相談の上、有利な方を選択してください。

あわせて読みたい

離婚・財産分与で持分が動いた場合の注意点

離婚に伴い、相手方の共有持分を自分が取得したケース(財産分与)では、新たに取得した持分について住宅ローン控除の対象となるかどうかは、条件次第です。国税庁の情報では、新たに持分を取得した場合でも、その取得のためのローンを新たに組んでいなければ控除対象にはならないとされています。

また、離婚により住宅から転出した場合は居住要件を満たさなくなるため、控除は終了します。結婚や離婚に伴う名義変更と住宅ローン控除の関係は個別事情が大きいため、税理士や税務署に直接確認することをおすすめします。

あわせて読みたい

共有持分の住宅ローン控除に関するよくある質問(FAQ)

Q1. 共有名義なら夫婦それぞれ必ず住宅ローン控除を使えますか?

いいえ、共有名義であっても、各共有者が住宅ローンの債務者であり、実際に返済をしていることが必要です。単独ローンで共有名義にした場合、借入者以外は控除対象外になります。また、各共有者がそれぞれの条件(所得2,000万円以下、居住要件など)を満たしている必要があります。

Q2. 連帯債務で持分割合と返済負担割合が異なる場合はどうなりますか?

住宅ローン控除の計算上は実際の返済負担割合で按分します。国税庁の記載例では、負担割合の取り決めがない場合は持分割合に応じて按分する方法が示されています。ただし、持分割合と負担割合の差額が贈与とみなされるリスクがあるため、できるだけ両者を一致させておくことをおすすめします。すでにズレが生じている場合は、税理士に相談し、適切な処理を検討してください。

Q3. ペアローンにすると住宅ローン控除は単純に2倍になりますか?

単純に「2倍になる」とは言い切れませんが、夫婦それぞれが別々に控除を受けられるため、1人あたりの控除可能額を各々で計算できます。例えば、夫婦それぞれで年末ローン残高1,000万円ずつあれば、それぞれ7万円(1,000万円×0.7%)ずつ、合計14万円の控除を受けられる計算です。ただし、各々の所得制限(2,000万円以下)やその年の控除上限額の範囲内であることが条件です。

Q4. 子育てグリーン住宅支援事業の補助金は共有名義でももらえますか?

共有名義の住宅でも、要件を満たす契約者が共同事業者として申請することで受けられる可能性があります。ただし、申請は代表者1名で行い、全共有者の同意が必要なケースがほとんどです。制度は毎年見直しが行われているため、最新の情報は事業を実施する登録事業者または所管省庁の公式サイトでご確認ください。

Q5. 補助金をもらった場合、確定申告の住宅ローン控除欄にはどう書けばいいですか?

補助金の給付基礎額を各共有者の持分割合で按分した額を、住宅の取得価額から差し引いて計算します。国税庁の確定申告書等作成コーナーでは、給付基礎額が不明な場合は「給付額÷共有持分割合」で計算する方法が案内されています。例えば、給付額10万円・共有持分1/2の場合、10万円÷1/2=20万円を「補助金等の額」欄に記入します。

Q6. 住宅ローン控除の途中で家を売却したらどうなりますか?

家を売却して住まなくなった時点で、住宅ローン控除は終了します。売却した年の12月31日時点で居住していなければ、その年の控除も受けられません。また、売却益が発生した場合は、譲渡所得として確定申告が必要になるケースがあります。売却益が大きい場合は3,000万円特別控除との選択も検討しましょう。

Q7. 転勤で引っ越した場合、住宅ローン控除は継続できますか?

単身赴任などで家族が住み続けている場合(生計を一にする親族が居住している場合)は、一定の条件の下で控除を継続できる可能性があります。ただし、全員が転居して誰も住まなくなった場合は控除は終了します。転勤による単身赴任のケースの扱いは国税庁のタックスアンサー(No.1211-1など)で確認するか、税務署に直接お問い合わせください。

Q8. 離婚で共有持分を取得した場合、住宅ローン控除は再申請できますか?

離婚による財産分与で相手方の持分を取得した場合、新たにローンを組んでいなければ、その取得した持分について住宅ローン控除を新たに受けられるわけではありません。また、離婚によりその家に住まなくなった場合は、居住要件を満たさないため控除は終了します。離婚前から住宅ローン控除を受けていた方の持分がどうなるかは、個別の事情によって異なるため、税理士への相談をおすすめします。

まとめ:共有持分の住宅ローン控除で失敗しないための3つのポイント

ここまでの内容を踏まえ、共有持分の住宅で住宅ローン控除を活用するために押さえておきたいポイントを整理します。

① 持分割合とローン負担割合は一致させる

登記の持分割合・ローンの債務者・頭金の負担割合の3つを一致させておくことが基本です。ズレがあると贈与リスクや控除額の減少につながります。すでにズレが生じている場合は、借り換え時や登記変更などの是正方法を税理士に相談しましょう。

② 借入形態を理解して確定申告する

単独ローン・連帯債務・ペアローンで控除対象者と按分方法が変わります。連帯債務の場合は特に、「住宅借入金等の年末残高の計算明細書」に実際の負担割合を正確に記載しましょう。ペアローンの按分割合や補助金の給付基礎額の計算を間違えると控除額に影響するため、国税庁の記載例や確定申告書等作成コーナーを参考にしてください。

③ 補助金や売却の影響も事前に把握しておく

補助金をもらった場合は取得価額からの控除が必要です。また、転勤や離婚、売却などで住まなくなると控除は終了するため、長期的な計画を立てておくことが重要です。売却時には3,000万円特別控除との選択肢も視野に入れましょう。

住宅ローン控除や補助金の申請は、ご自身のケースによって細かい条件が変わります。判断に迷う場合は、税理士や管轄の税務署に直接相談するのが最も確実です。

また、共有持分そのものに不安がある場合や、共有状態の解消を検討している場合は、共有持分の買取に強い専門業者の比較も選択肢の一つです。ご自身の状況に合った進め方を、複数の視点から検討してみてください。