共有持分の割合は、単なる所有権の比率ではありません。売却のしやすさ、税金の負担額、管理に関する決定権——これらすべてが持分割合に連動します。

結論から言えば、持分割合の基本ルールは「出資額(負担額)に比例させる」ことの一点に尽きます。購入時も相続時も、この原則から外れると贈与税が発生するリスクや、後々のトラブルの原因になります。

ただし、ケースによって具体的な決め方と注意点は大きく変わります。この記事では以下の4つのシチュエーションに分けて、共有持分の割合の決め方と、割合が実務に与える影響を整理しました。

- 購入時の持分割合の計算方法(基本の計算式・端数調整・親からの資金援助)

- 夫婦で住宅を買う場合(ローン方式別の違い・離婚リスク・住宅ローン控除)

- 相続で共有持分を取得する場合(法定相続分・遺産分割協議・相続登記義務化)

- 親子で共有購入する場合など特殊ケース(贈与税の非課税特例・生前贈与リスク)

自分や家族のケースでは、どのように割合を決めればいいのか。今の持分割合で問題がないのか。最後まで読めば判断できるようになります。

この記事を書いた人

訳あり不動産 買取相談センター 編集部

共有持分・再建築不可・空き家・相続不動産など、売却時に判断が難しい不動産情報を調査・整理する編集チームです。公式情報や公開データをもとに、相談先選びで迷いやすいポイントを中立的にまとめています。

共有持分の割合は、物件の状態や共有者との関係、占有状況によって、売却のしやすさや査定額に大きく影響します。すでに共有持分をお持ちで、割合や共有状態についてお悩みなら、共有持分に強い買取業者を比較しておくと、今後の選択肢が広がります。

共有持分の売却で迷ったら

目次

- 1 共有持分に強い買取業者を比較

- 2 共有持分の割合とは?基本の考え方

- 3 共有持分割合の計算方法(購入時の基本)

- 4 ケース別①:夫婦で住宅を購入する場合の持分割合の決め方

- 5 ケース別②:相続で共有持分を取得する場合の割合の決め方

- 6 ケース別③:親子で共有購入する場合の持分割合の決め方

- 7 持分割合によって何が変わる?実務への影響を整理

- 8 持分割合を後から変更したい場合は?

- 9 持分割合に関するよくある誤解

- 10 共有持分の割合に関するよくある質問(FAQ)

- 10.1 Q1. 共有持分の割合は自由に決められますか?

- 10.2 Q2. 出資額と違う持分割合にするとどうなりますか?

- 10.3 Q3. 持分割合が割り切れない場合はどうすればいいですか?

- 10.4 Q4. 夫婦の持分割合は50:50が無難ですか?

- 10.5 Q5. 相続で法定相続分と違う割合にできますか?

- 10.6 Q6. 持分割合は後から変更できますか?

- 10.7 Q7. 持分割合が小さいと権利はないのと同じですか?

- 10.8 Q8. ペアローンの持分割合はどう計算しますか?

- 10.9 Q9. 共有持分割合は登記簿のどこを見ればわかりますか?

- 10.10 Q10. 持分割合を1/2から1/3に変更するにはどうすればいいですか?

共有持分に強い買取業者を比較

共有持分は、一般的な不動産よりも権利関係や共有者との調整が問題になりやすい分野です。 高く・早く・安全に売却を進めるには、共有持分や訳あり不動産の買取に慣れた専門業者を複数比較することが大切です。

ワケガイ

株式会社ネクスウィル

共有持分を含む訳あり不動産を、全国対応の専門会社に相談したい人向け

- スタッフ全員が宅地建物取引士

- 士業連携あり

- 契約不適合責任の免責相談可

ラクウル

株式会社ネクサスプロパティマネジメント

スピード感を重視して、現況のまま早めに整理したい人向け

- AI査定あり

- 自社直接買取

- 弁護士・司法書士連携

成仏不動産

マークスライフ株式会社

共有持分に加えて、事故物件や相続・残置物問題もある人向け

- 事故物件特化

- 特殊清掃・遺品整理対応

- 相続・税務相談も視野

| 業者名 | 対応エリア | 共有持分との相性 | スピード | 費用 | 特徴 | 相談先 |

|---|---|---|---|---|---|---|

| No.1 ワケガイ 株式会社ネクスウィル | 全国 | 共有持分・再建築不可・空き家など幅広い訳あり不動産に対応 | 最短3日で現金化 | 査定無料・仲介手数料不要 |

|

公式サイト |

| No.2 ラクウル 株式会社ネクサスプロパティマネジメント | 全国 | 共有持分・事故物件・再建築不可など幅広い難案件に対応 | 最短即日 | 査定・現地調査無料 |

|

公式サイト |

| No.3 成仏不動産 マークスライフ株式会社 | 全国 | 事故物件・孤独死・ゴミ屋敷など心理的負担の大きい物件に強い | 最短即日入金 | 査定無料・買取後の売主責任なしを訴求 |

|

公式サイト |

| No.4 訳あり物件買取プロ 株式会社ブリリアント | 東京都・埼玉県・千葉県・神奈川県 | 1都3県の借地権・底地・再建築不可・共有持分などに対応 | 最短7日実績あり | 査定・出張費無料 |

|

公式サイト |

| No.5 借地権相談所 株式会社ハウスクル | 東京都・神奈川県・埼玉県・千葉県 | 借地権・底地・地主トラブルなど権利関係の複雑な案件に強い | スピーディーに売買可能 | 相談・出張・調査無料 |

|

公式サイト |

※ 買取価格や対応可否は、物件の所在地、持分割合、共有者との関係、登記状況、残置物の有無などで変わります。 共有持分の売却では、1社だけで決めず、複数社の査定条件を比較することをおすすめします。

本コンテンツには広告リンクを含みます。掲載内容は公式サイト等で確認できる情報をもとに整理しています。

共有持分の割合とは?基本の考え方

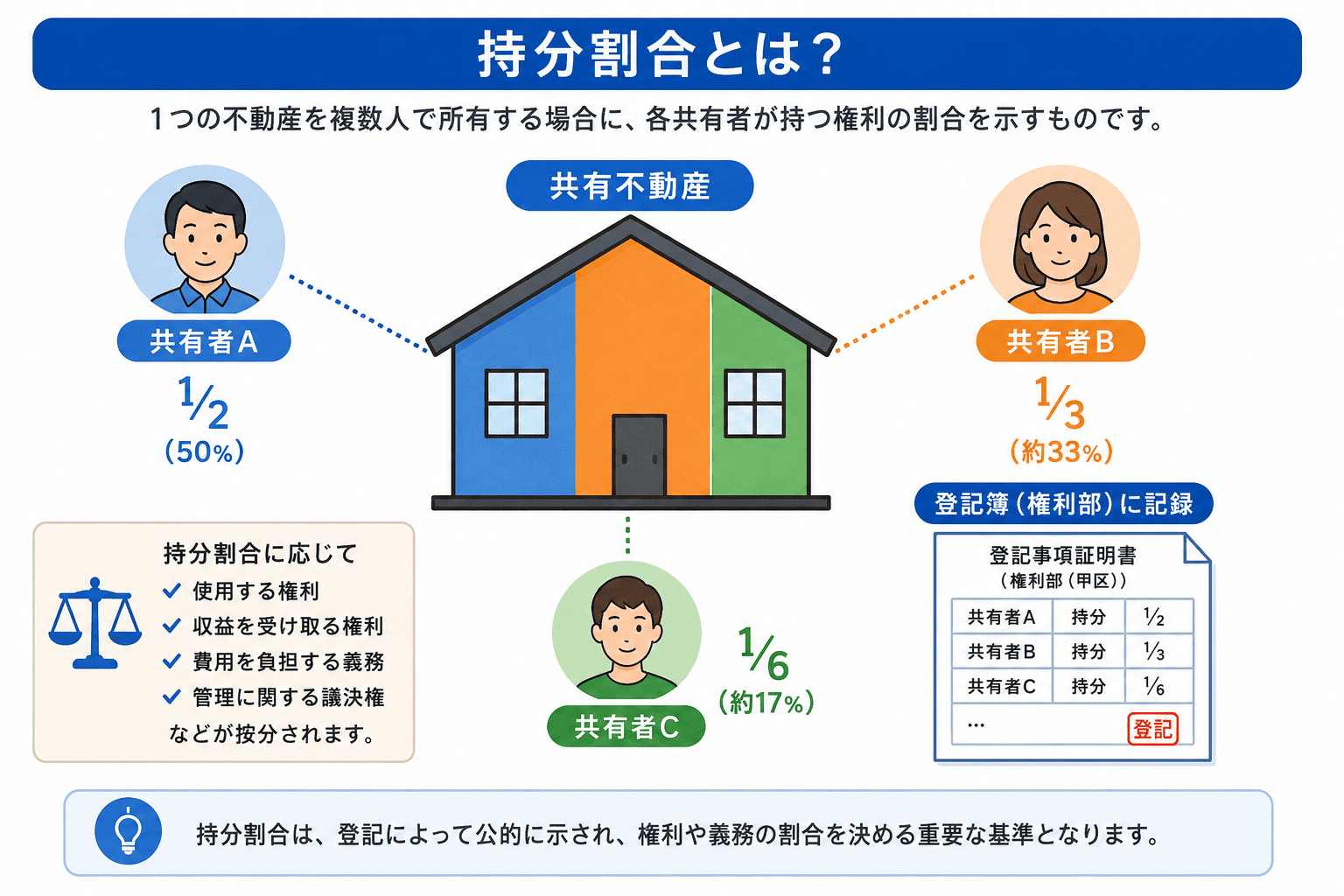

共有持分の割合とは、1つの不動産を複数人で所有する場合に、各共有者が持つ所有権の比率です。この割合は法務局の登記簿(登記事項証明書)の「権利部(甲区)」に記録され、誰がどれだけの権利を持っているかを公的に示します。

持分割合に応じて、以下の権利と義務が按分されます。

- 不動産を使用する権利

- 賃料収入などの収益を受け取る権利

- 固定資産税や管理費の負担額

- 共有物の管理に関する議決権

例えば、持分が2分の1であれば、権利も義務も半分ずつが原則です。ただし、実際の使用は「持分割合に応じた使用」が認められるため、単純に面積を半分ずつ使えるわけではなく、共有者間の協議が必要になるケースもあります。

持分割合が不明な場合や、特に取り決めがない場合は、民法第250条により「各共有者の持分は相等しいものと推定」されます。つまり、2人で共有なら1/2ずつ、3人なら1/3ずつとみなされるということです。

参考:民法第250条(共有持分の割合の推定)

各共有者の持分は、相等しいものと推定する。

共有持分割合の計算方法(購入時の基本)

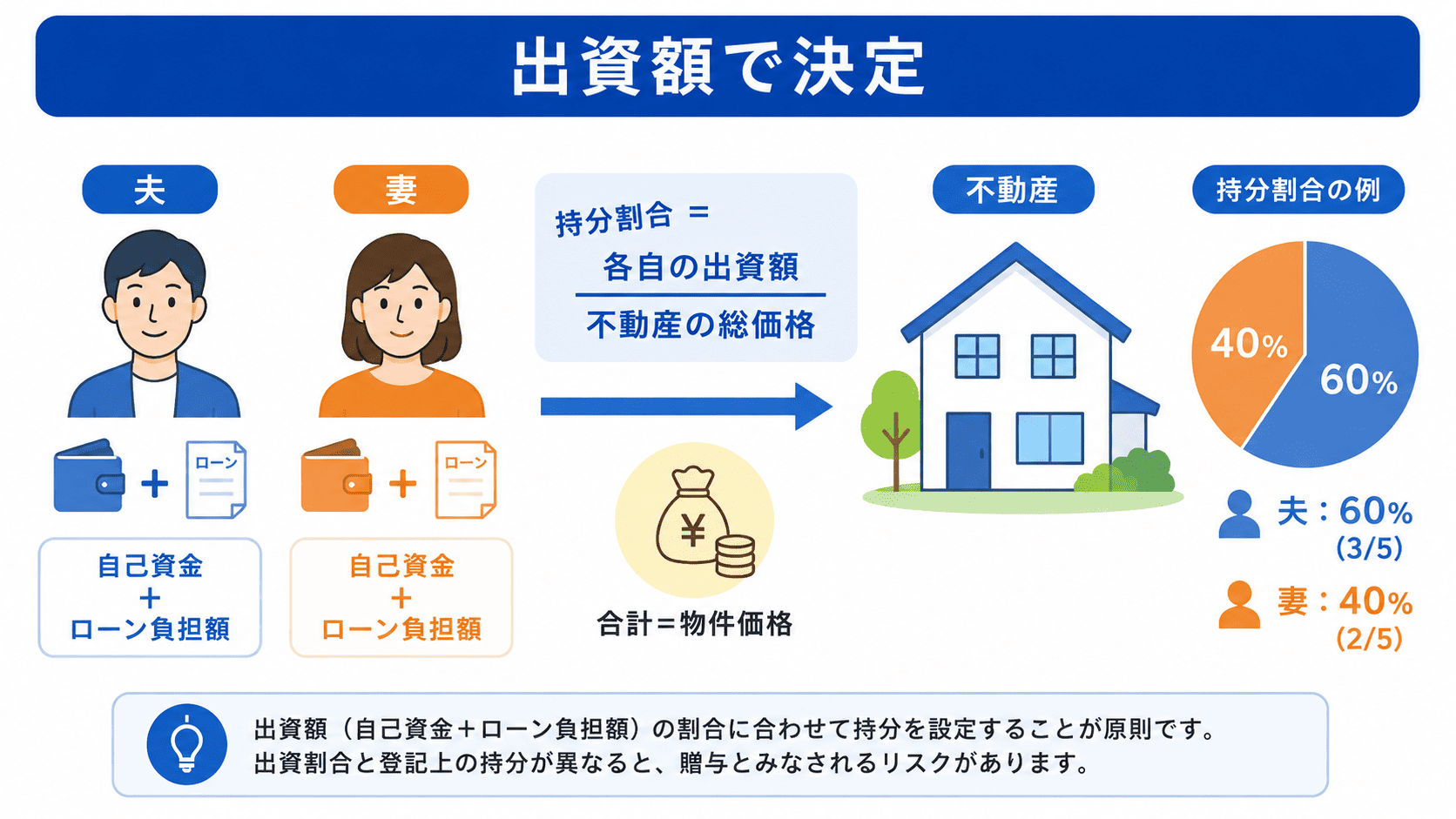

不動産を購入する際の持分割合は、「持分割合=各自の出資額÷不動産の総価格」というシンプルな計算式が基本です。出資額には自己資金(頭金)だけでなく、自分が返済する住宅ローンの借入額も含みます。

基本の計算式と具体例

5,000万円の物件を夫婦で購入するケースで見てみましょう。

| 項目 | 夫 | 妻 | 合計 |

|---|---|---|---|

| 自己資金(頭金) | 1,000万円 | 500万円 | 1,500万円 |

| ローン借入額 | 2,000万円 | 1,500万円 | 3,500万円 |

| 負担額合計 | 3,000万円 | 2,000万円 | 5,000万円 |

| 持分割合 | 3,000÷5,000=3/5(60%) | 2,000÷5,000=2/5(40%) | 5/5(100%) |

このように、各自の自己資金と借入額(ローンの負担分)を合計し、物件価格で割ることで持分割合を算出します。

出資額と登記上の持分割合を一致させるのが最も重要なルールです。もし夫がほとんどを出資しているのに妻の持分を大きく登記すると、その差額が「夫から妻への贈与」とみなされ、贈与税の対象となるリスクがあります。

割り切れない場合の端数調整と贈与税の注意点

物件価格と出資額によっては、計算上持分割合が割り切れないケースもあります。

例えば、5,400万円の物件を夫3,200万円・妻2,200万円で負担した場合、計算上は夫が約59.3%、妻が約40.7%と割り切れません。こうした場合は端数を調整して、夫60%(60/100)・妻40%(40/100)といった形に整えるのが一般的です。

このとき、端数調整によって生じる差額(このケースでは約37.8万円)は、厳密には妻から夫への贈与に当たります。ただし、贈与税の基礎控除は年間110万円のため、この程度の調整であれば課税対象にはなりません。

注意点:端数調整であっても、110万円を超える差額が生じる場合は贈与税の申告が必要になります。調整幅が大きくなりそうな場合は、税理士に相談するか、調整前の端数が残る形(例:5,400万分の3,200万など)で登記することも検討しましょう。

親からの資金援助があった場合の考え方

親から住宅購入の資金援助を受ける場合、その資金の扱いによって持分割合の計算方法が変わります。

- 贈与の場合:援助を受けた人の出資額に含めて計算します。例えば、夫の親から500万円の贈与を受けた場合、夫の出資額に500万円を加えます。

- 借入の場合:同じく出資額に含めますが、返済計画を明確にし、金銭消費貸借契約書を作成するなど、贈与とみなされないように注意が必要です。

- 住宅取得等資金の非課税特例:一定の要件を満たせば、親からの資金援助が非課税になる制度があります。2026年(令和8年)時点では、省エネ等住宅で最大1,000万円、一般住宅で最大500万円まで非課税となります。適用条件を事前に確認しておきましょう。

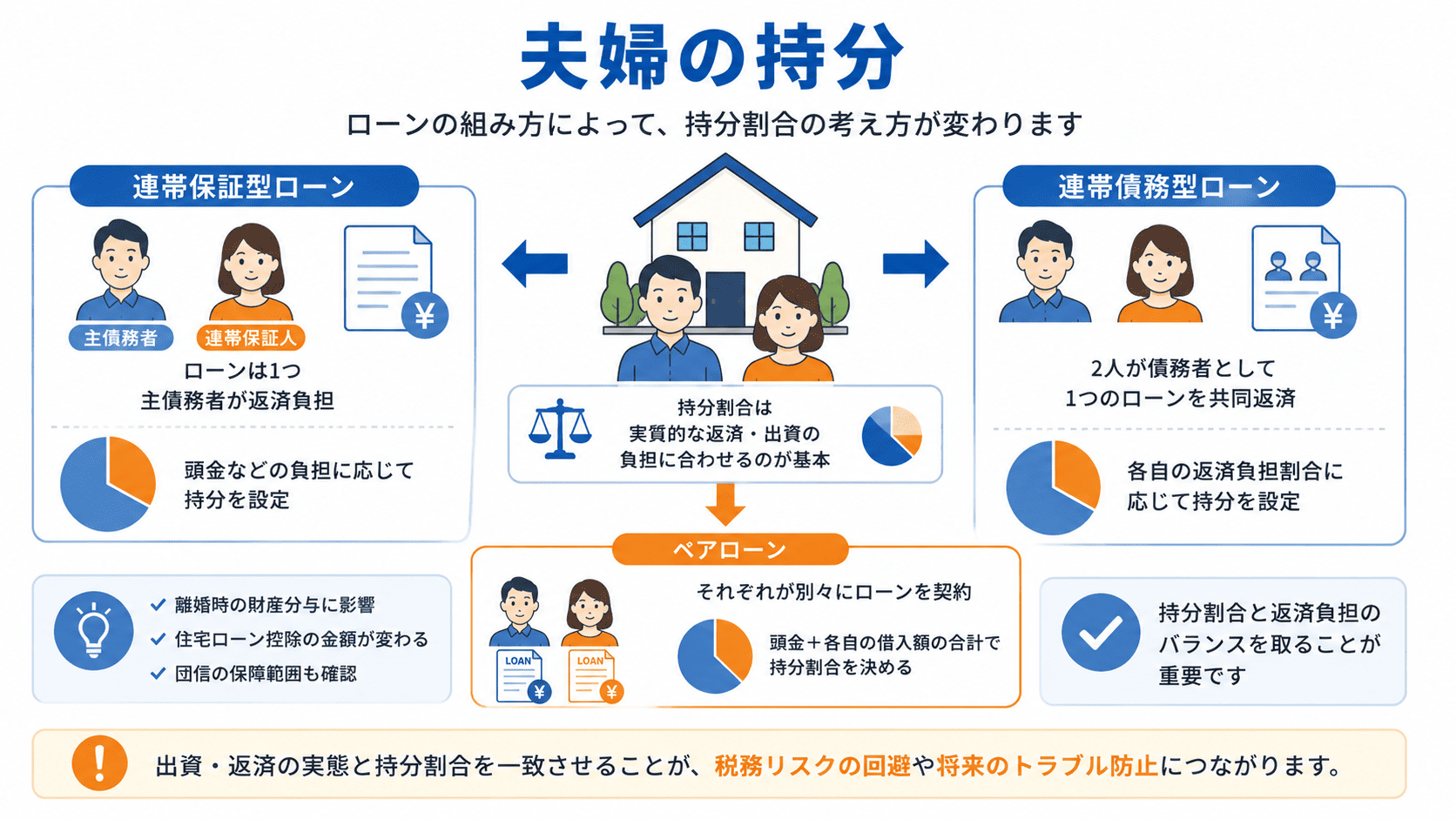

ケース別①:夫婦で住宅を購入する場合の持分割合の決め方

夫婦で住宅を購入する場合、住宅ローンの組み方によって持分割合の決め方と注意点が大きく変わります。

連帯保証型ローンの場合

一方が主たる債務者、もう一方が連帯保証人となる方式です。基本的には主債務者が実質的に返済を負担するため、登記は主債務者の単独名義とするのが一般的です。

ただし、連帯保証人(妻)が頭金を負担した場合は、その負担額に応じて持分を設定します。例えば、4,000万円の物件で夫が3,600万円(頭金600万円+ローン3,000万円)、妻が頭金400万円を負担した場合、持分割合は夫9/10・妻1/10となります。

連帯債務型ローンの場合

夫婦それぞれが債務者となり、1つのローンを共同で返済する方式です。持分割合はそれぞれの実質的な返済負担割合に応じて決めます。

例えば、5,000万円のローンを夫が年間200万円、妻が年間100万円の返済割合で組む場合、持分割合は夫2/3・妻1/3が基本になります。

連帯債務型では、住宅ローン控除をそれぞれが受けられるため、持分割合に応じて控除額が変わります。控除額は「年末のローン残高×各人の負担割合×控除率(原則1%)」で計算されます。返済負担と持分割合が大きく乖離しないように注意しましょう。

ペアローンの場合

夫婦それぞれが個別に住宅ローンを契約する方式です。持分割合は、各自の頭金+各自のローン借入額の合計割合で決めます。

4,000万円の物件を頭金なしで夫2,500万円・妻1,500万円のペアローンで購入する場合、持分割合は夫5/8(62.5%)・妻3/8(37.5%)です。

夫婦の持分割合で後悔しないためのポイント

夫婦の持分割合を決める際、以下の点を考慮しておかないと、後々トラブルになる可能性があります。

- 離婚時の財産分与:持分割合がそのまま財産分与の基準になります。50:50にしておけば公平に見えますが、実際の出資割合と異なる場合は贈与税の問題も発生します。

- 住宅ローン控除の損得:収入が多い方が大きくローンを組むことで控除を最大化できる場合があります。ただし、持分割合と返済負担のバランスは取れておく必要があります。国税庁の見解でも、持分割合とローン負担割合を一致させることが原則です。

- 団信(団体信用生命保険)のカバレッジ:ペアローンならそれぞれに団信が適用されますが、連帯債務型では主債務者の団信しか適用されないケースもあるため、金融機関に確認が必要です。

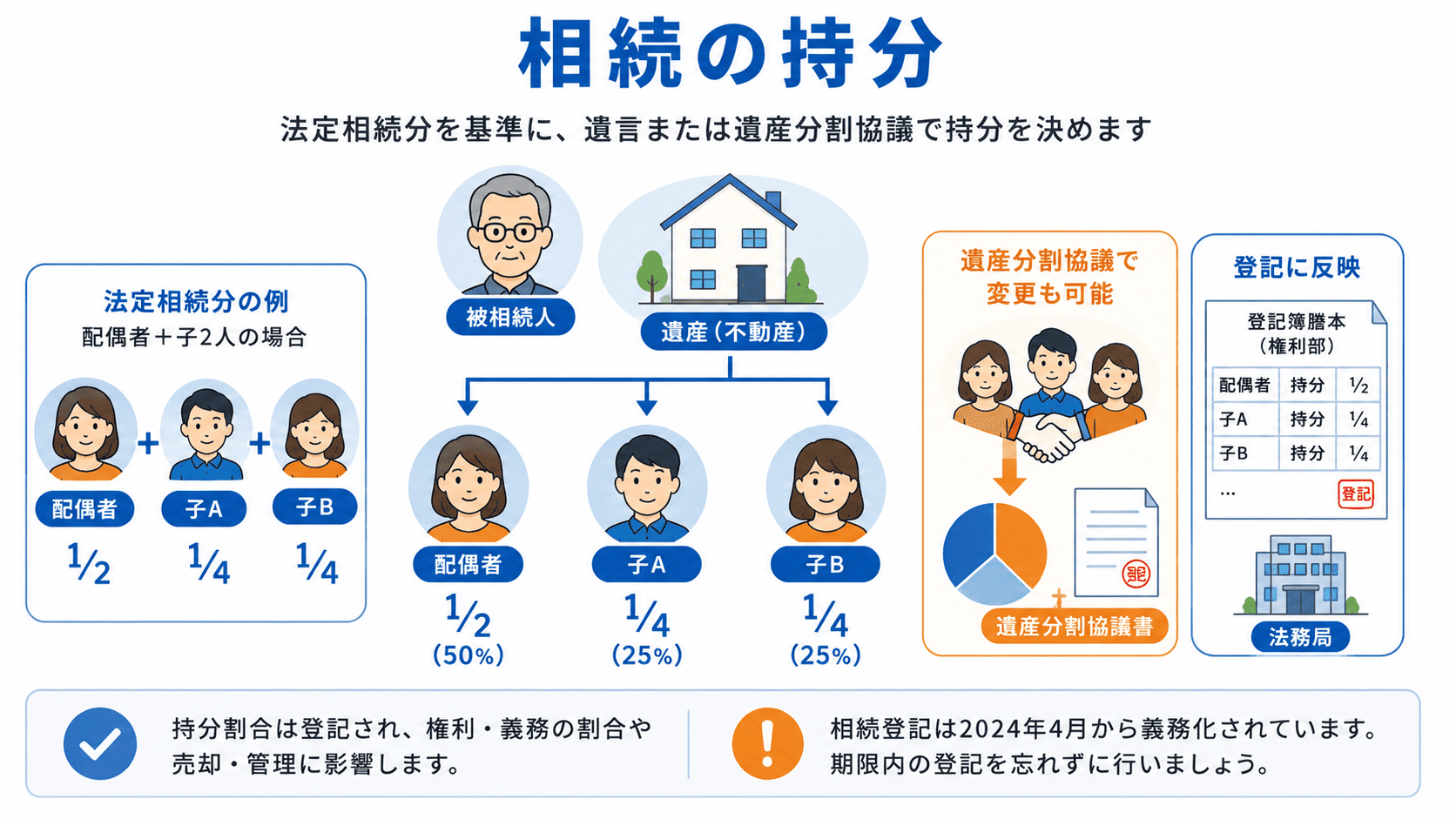

ケース別②:相続で共有持分を取得する場合の割合の決め方

相続によって不動産を取得する場合、持分割合の決め方は購入時とは異なります。法定相続分がベースになりますが、遺産分割協議で自由に変更することも可能です。

法定相続分の基本

民法第900条で定められた法定相続分は、以下のとおりです。遺言書がない場合の基本的な目安となります。

| 相続人の組み合わせ | 配偶者 | その他の相続人 |

|---|---|---|

| 配偶者+子 | 1/2 | 子全員で1/2(子が複数なら均等分割) |

| 配偶者+父母(直系尊属) | 2/3 | 父母全員で1/3 |

| 配偶者+兄弟姉妹 | 3/4 | 兄弟姉妹全員で1/4 |

例えば、夫が亡くなり、相続人が妻と子2人の場合、妻が1/2、子2人が残りの1/2を平分(各1/4)という持分割合になります。

遺言書がある場合の持分割合

被相続人が遺言書を残している場合は、原則として遺言書の内容に従います。遺言書で「不動産はすべて長男に相続させる」と指定されていれば、法定相続分とは異なる割合になることもあります。

ただし、遺言書の内容が他の相続人の遺留分(最低限保証された相続分)を侵害する場合は、遺留分侵害額に相当する金銭請求が可能です。

遺産分割協議で自由に決める方法

相続人全員が合意すれば、法定相続分や遺言書の内容と異なる持分割合を自由に決めることも可能です。

例えば、「長男が不動産の3/4を相続し、次男が1/4を相続する代わりに、長男が次男に代償金を支払う」といった調整も、全員の合意があれば有効です。これを代償分割と呼びます。

相続登記義務化と持分割合の関係

2024年4月から相続登記が義務化されました。以前は任意だった相続登記が、相続を知った日から3年以内に申請しなければならないことになった点は大きな変更です。

この義務化により、共有持分の割合を早期に確定させる必要性が高まっています。相続登記を怠ると過料(最大10万円)が科される可能性があるため、遺産分割協議が長引く場合は注意が必要です。

ただし、相続登記の義務化は「登記をすること」が義務であって、「法定相続分どおりに登記しなければならない」わけではありません。遺産分割協議が整うまでは、法定相続分での仮登記も可能です。実際の持分割合が確定した時点で更正登記を行えば問題ありません。

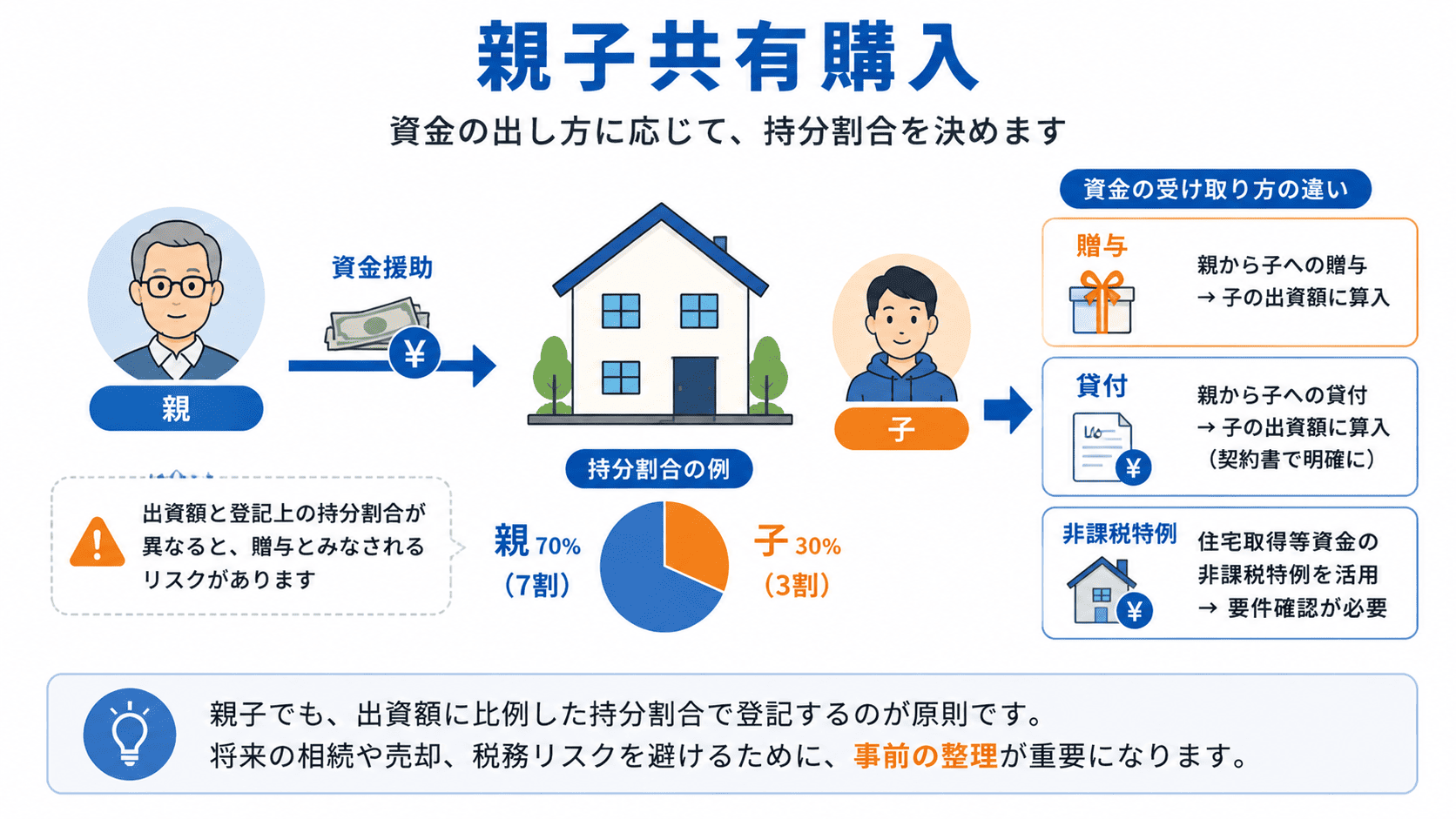

ケース別③:親子で共有購入する場合の持分割合の決め方

親子で不動産を共有購入する場合も、基本的には出資額比例が原則です。ただし、親からの資金援助が絡むため、贈与税の取り扱いに特に注意が必要です。

親子共有購入の注意点

- 親が頭金を全額出資し、子がローンを組む場合、持分割合はそれぞれの実質的な負担割合に応じて決めます

- 親の出資分について「贈与」ではなく「貸付」とする場合は、金銭消費貸借契約書を作成し、返済計画を明確にしておく必要があります。返済がないまま放置されると、後日「みなし贈与」と認定されるリスクがあります

- 住宅取得等資金の非課税特例:省エネ等住宅で最大1,000万円、一般住宅で最大500万円まで非課税で親から資金援助を受けられます(2026年時点)。子や孫への贈与が対象で、要件を満たせば贈与税の申告も不要です

- 相続時精算課税制度:親から子への贈与には、相続時精算課税制度を選択することも可能です。この制度を選ぶと、累計2,500万円まで贈与税が非課税になりますが、その分は相続時に相続財産に加算して計算されます。住宅取得等資金の非課税特例との併用にも注意が必要です

親子間の資金援助は、贈与税の非課税枠を超えると高率の贈与税(最大55%)がかかるため、制度の適用条件を事前に必ず確認してください。

事業用不動産の場合の持分割合

事業用不動産を共有で購入する場合、居住用とは異なる考慮点があります。賃料収入を得る場合は、持分割合に応じて収入を按分する必要があります。また、減価償却費の計算も持分割合に応じて行うため、確定申告の際には注意が必要です。

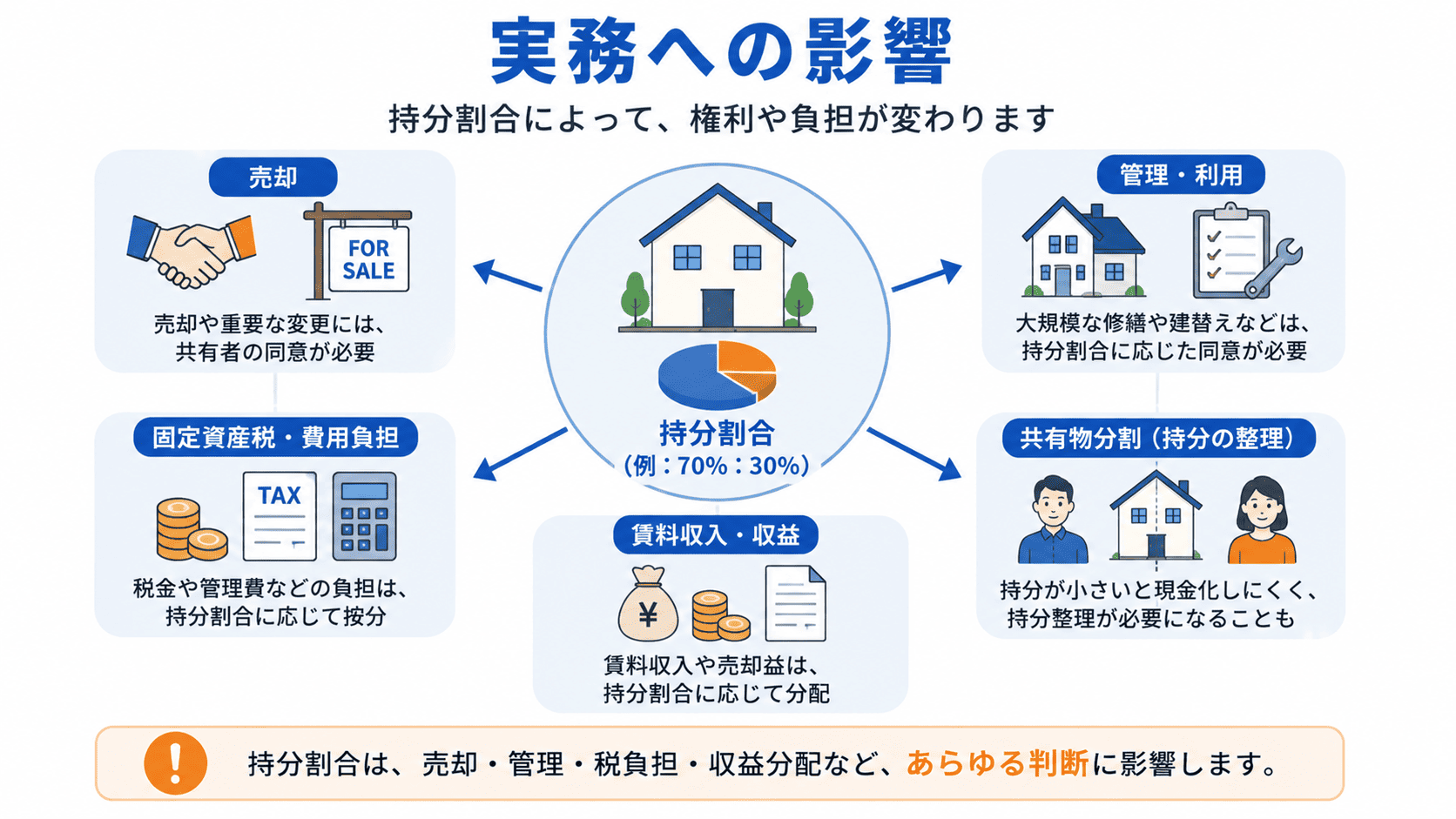

持分割合によって何が変わる?実務への影響を整理

持分割合は単なる数字上の比率ではなく、不動産に関するさまざまな権利や義務に直接影響します。以下の表で整理しました。

| 項目 | 持分割合の影響 | 判断基準 |

|---|---|---|

| 不動産全体の売却 | 共有者全員の同意が必要(民法251条) | 持分割合に関係なく、1人でも反対すれば全体売却は不可 |

| 自分の持分だけの売却 | 他共有者の同意は不要 | 持分割合が小さくても単独で売却可能 |

| 管理行為の決定 | 持分割合の過半数で決定(民法252条) | 50%超の持分を持つ人がいれば、その人の意向が反映されやすい |

| 固定資産税の負担 | 持分割合に応じて按分 | ただし連帯納税義務があるため、1人が全額を立て替えても相手に請求可能 |

| 賃料収入の配分 | 持分割合に応じて按分 | 実際の使用状況にかかわらず、持分割合で按分するのが原則 |

| 管理費・修繕積立金 | 持分割合に応じて按分 | マンションの場合は規約に従うケースもある |

| 共有物分割請求 | 持分割合が小さいと換価分割(売却して現金分配)になりやすい | 持分割合が大きいほど現物分割(物理的に分ける)を主張しやすい |

持分割合と売却条件の関係をさらに詳しく

「自分の持分だけの売却」は持分割合に関係なく可能ですが、実際の買取価格には持分割合が大きく影響します。以下はあくまで一般的な目安です。

- 持分割合1/2(50%):市場価格の40〜45%程度の査定になることが多い(買取業者はリスクを考慮して按分価格より低めに設定)

- 持分割合1/3(約33%):やや低い評価になりやすい(他共有者が過半数を持つケースが多い)

- 持分割合が過半数超:管理行為の決定権を持つため、一定の交渉力があると評価される

ただし、査定額は持分割合だけでなく、物件の状態や共有者との関係性、市場の需給バランスなどで大きく変わります。上記はあくまで一般的な傾向であり、正確な査定額を知りたい場合は、複数の買取業者に直接問い合わせることをおすすめします。

2023年の民法改正と持分割合の関係

2023年4月に施行された民法改正により、共有不動産に関するルールが一部整備されました。主な変更点は、共有物の管理行為の範囲が明確化されたことです。従来から「管理行為は持分の過半数で決する」というルール(民法252条)は変わりませんが、共有者の所在が不明な場合や不合理な反対がある場合の対応が整備されました。

持分割合の観点で言えば、過半数を押さえている共有者がいる場合、管理面での決定権がより明確になった点が実務上のポイントです。

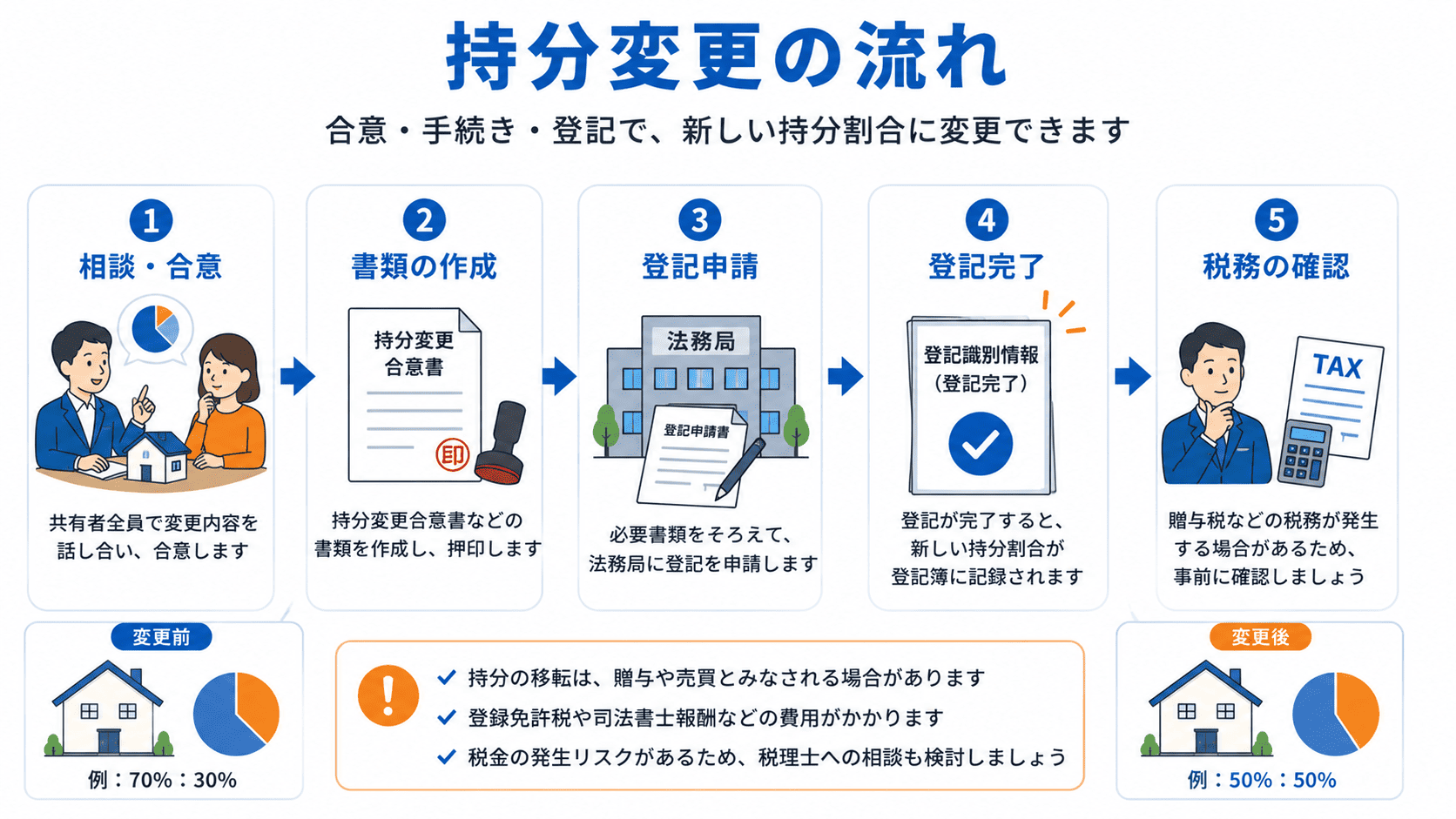

持分割合を後から変更したい場合は?

「すでに登記された持分割合を後から変えたい」というケースもあります。持分割合の変更は可能ですが、いくつかの方法があり、それぞれに異なる費用と税務リスクが伴います。

方法①:贈与による持分移転

一方の共有者が、自分の持分の一部または全部を他方に贈与する方法です。登記が必要で、110万円を超える贈与には贈与税が課税されます。

方法②:売買による持分移転

持分を売買する形で移転する方法です。贈与よりは税務リスクが低いケースもありますが、実際の資金の移動が必要です。

方法③:共有物分割請求

どうしても合意できない場合は、裁判所に共有物分割請求を行う方法もあります。ただし、時間と費用がかかるため、他の方法を検討してからにするのが現実的です。

持分移転登記の手続きと費用

持分を移転するには、法務局で所有権移転登記の申請が必要です。主な費用は以下のとおりです。

- 登録免許税:不動産の評価額(固定資産税評価額)×持分割合の移転割合×2%(贈与の場合)または1.5%(売買の場合)

- 司法書士報酬:5〜10万円程度が相場

- 贈与税:贈与額が110万円を超える場合に課税(贈与の場合のみ)

持分割合の変更を検討する場合は、まず税理士や司法書士に相談し、税務リスクと手続き費用を事前に把握しておくことが大切です。

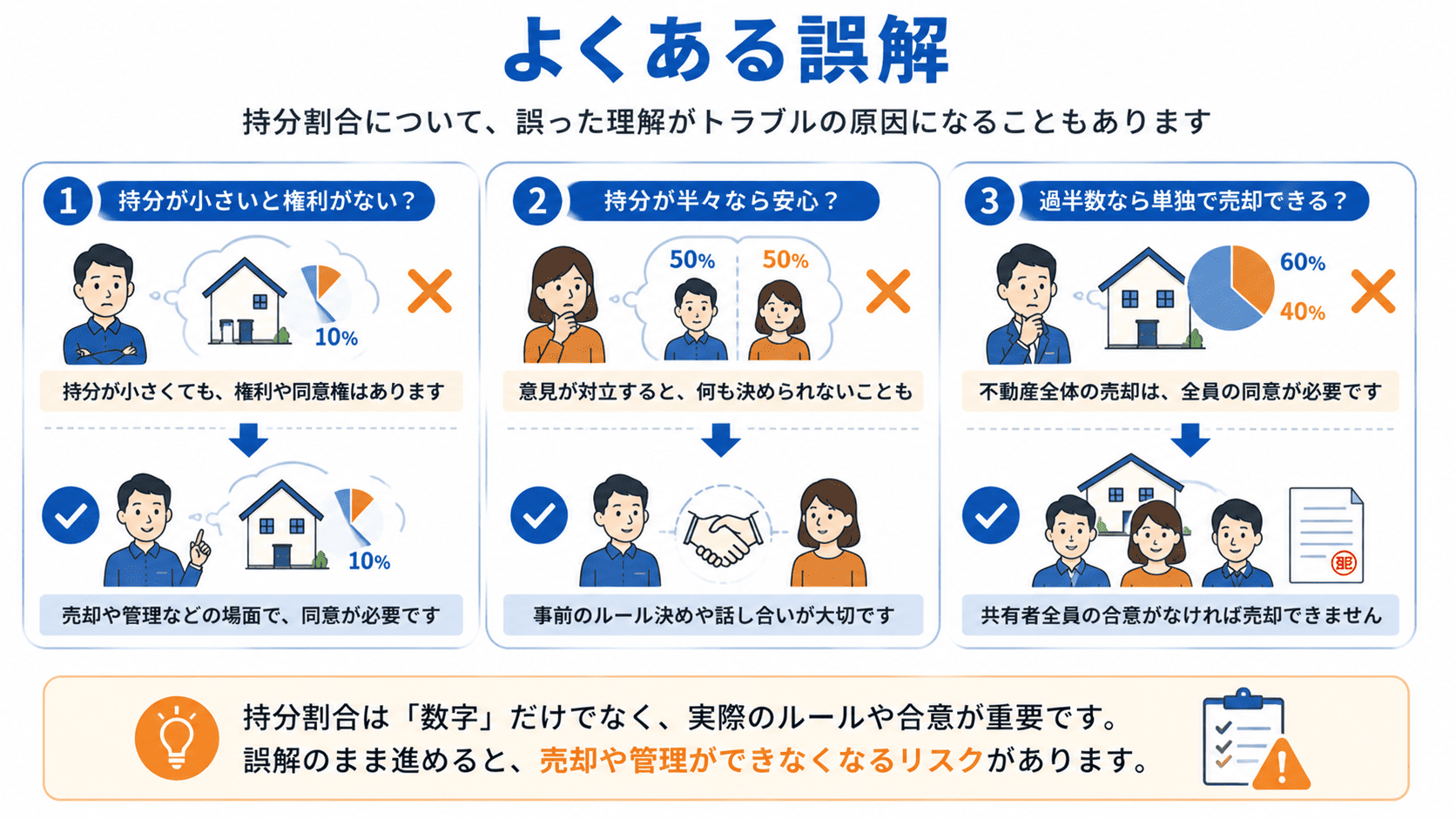

持分割合に関するよくある誤解

共有持分の割合について、実際によく見られる誤解を整理しました。

誤解1:「持分割合が小さくても、権利はほとんどない」

持分割合が小さくても、自分の持分を単独で売却する権利は持分割合に関係なく認められています。また、共有物の使用権や賃料収入の請求権も、持分割合に応じて認められます。権利が「ゼロ」になるわけではありません。

誤解2:「夫婦で半々(50:50)にしておけば安心」

実際の出資割合と異なる50:50の持分割合にすると、出資額との差額が贈与とみなされるリスクがあります。また、離婚時の財産分与でも50:50が基準になるため、出資割合と異なる場合は不公平感が生じることもあります。

誤解3:「持分割合は後から簡単に変更できる」

持分割合の変更には、登記手続き(所有権移転登記)が必要です。費用もかかり、贈与の場合は贈与税の対象になることもあります。「後で直せばいい」と考えて適当に決めるのは避けたほうがよいでしょう。

誤解4:「持分割合が過半数あれば、不動産全体を売却できる」

不動産全体の売却(処分)には、共有者全員の同意が必要です(民法251条)。過半数あっても強制的に売却することはできません。もし売却を強行したい場合は、裁判所の共有物分割請求による必要があります。

誤解5:「持分割合が小さくても、管理行為には口を出せる」

管理行為(修繕や賃貸借契約の更新など)は、持分割合の過半数で決定されます(民法252条)。そのため、持分割合が半分未満だと、自分の意見だけでは管理の方針を決定できません。全員同意が必要な「変更行為」と、過半数で決する「管理行為」の違いを理解しておくことが大切です。

共有持分の割合に関するよくある質問(FAQ)

Q1. 共有持分の割合は自由に決められますか?

購入時は、基本的に出資額に応じて自由に決められます。ただし、出資額と登記上の持分割合が大きく異なる場合、贈与税の問題が生じる可能性があります。相続の場合は、法定相続分をベースとしつつ、遺産分割協議で自由に決めることが可能です。

Q2. 出資額と違う持分割合にするとどうなりますか?

差額が贈与とみなされ、贈与税の対象になる可能性があります。贈与税の基礎控除は年間110万円のため、差額が110万円以内であれば課税は発生しませんが、それを超える場合は申告が必要です。

Q3. 持分割合が割り切れない場合はどうすればいいですか?

端数を調整して整数比(例:3/5と2/5など)に整えるのが一般的です。このとき生じる差額が110万円以内であれば贈与税の問題は生じません。どうしても気になる場合は、調整前の端数が残る形(○万分の△など)で登記することも可能です。

Q4. 夫婦の持分割合は50:50が無難ですか?

出資額が実質的に50:50であれば問題ありませんが、実際の負担割合と異なる50:50は贈与税のリスクがあります。また、ローン残債や団信のカバレッジなども考慮して決める必要があります。

Q5. 相続で法定相続分と違う割合にできますか?

相続人全員の合意があれば、法定相続分と異なる割合にすることも可能です(遺産分割協議による)。ただし、遺留分を侵害する場合は、遺留分侵害額に相当する金銭請求を受ける可能性があります。

Q6. 持分割合は後から変更できますか?

可能です。贈与や売買による持分移転登記が必要です。ただし、費用(登録免許税、司法書士報酬など)がかかり、贈与の場合は贈与税の対象になることもあります。

Q7. 持分割合が小さいと権利はないのと同じですか?

違います。持分割合が小さくても、自分の持分を単独で売却する権利や、賃料収入を按分して受け取る権利は認められています。ただし、管理行為の決定は過半数で決まるため、持分割合が小さいと自分の意向が通りにくくなることはあります。

Q8. ペアローンの持分割合はどう計算しますか?

ペアローンの場合、それぞれの頭金+各自のローン借入額を合計し、物件価格で割って計算します。返済負担割合と持分割合を一致させるのが基本です。

Q9. 共有持分割合は登記簿のどこを見ればわかりますか?

登記事項証明書(登記簿謄本)の「権利部(甲区)」に記載されています。「持分 ○分の△」という形で記録されています。オンラインでも取得可能です(法務局の登記情報提供サービス)。

Q10. 持分割合を1/2から1/3に変更するにはどうすればいいですか?

持分を減らす側から増やす側への贈与または売買が必要です。所有権移転登記を行い、変更後の持分割合を登記します。贈与の場合は贈与税の対象になるため、事前に税理士に相談することをおすすめします。